Un texte pleinement d'actualité !

Sources : le Parti de Gauche

Avec le « semestre européen », les gouvernements de la zone euro ont manifesté leur détermination à imposer cette orientation en instituant une tutelle de la Commission européenne sur les budgets nationaux. Ils viennent d’aggraver cette régression de la démocratie avec le pacte « euro-plus ». Désormais, et sans consultation des citoyens, la sinistre méthode du FMI – celle des plans d’ajustement structurel – sera intégrée aux institutions européennes : pour bénéficier du mécanisme de solidarité financière, un Etat devra s’engager sur un programme d’austérité et de régression sociale.

Dans ce contexte, monte une légitime protestation contre le fonctionnement de l’union monétaire et surgissent de nombreux appels à la sortie de l’euro. Une alternative semble en effet s’imposer dans les faits : ou bien un pays reste dans l’union monétaire, mais il devrait alors se soumettre au carcan des politiques néolibérales, ou bien il entend mener une autre politique, mais il devrait pour ce faire sortir de l’euro. S’il n’y avait effectivement pas d’autre alternative que celle-là, le PG opterait assurément pour la sortie de l’euro et la reconstruction d’une autre forme de coopération monétaire avec les pays européens disposés à le faire.

Toutefois, cette façon de poser le débat et de le centrer sur la question du maintien ou de l’abandon de l’euro n’est pas la bonne.

Toutefois, cette façon de poser le débat et de le centrer sur la question du maintien ou de l’abandon de l’euro n’est pas la bonne.

Certes, l’union monétaire ne remplit aucune des conditions nécessaires au fonctionnement durable et progressiste d’une zone monétaire ;

- celle-ci devrait donc être profondément transformée (voir section 1, ci-dessous) ;

- Certes, encore, l’union monétaire est devenue l’instrument d’une régression économique et sociale (voir section 2, ci-dessous) ;

- Mais l’euro, en lui-même, n’est pas la cause de la crise actuelle qui est imputable au capitalisme financiarisé et aux politiques néolibérales (voir section 3, ci-dessous) ;

- Or, la sortie de l’euro (pas plus que son maintien d’ailleurs) n’est pas une condition nécessaire pour changer de système et de politique ; il y a en effet une stratégie alternative et plus efficace pour renverser le rapport de forces : sortir de l’application du traité de Lisbonne sans sortir de l’Union (voir section 4, ci-dessous) ;

- Le PG propose donc un ensemble de mesures concrètes nécessaires au plan national pour s’affranchir du carcan néolibéral et mener une politique alternative, sans pour autant rejeter en bloc tous les acquis de la construction européenne (voir section 5, ci-dessous) ;

- On ne peut toutefois pas écarter a priori la possibilité que d’autres pays fassent le choix de sortir de l’euro et que la zone euro explose de fait, sous la pression combinée des spéculateurs et des peuples soumis à des politiques insupportables. Face à cette éventualité, le PG propose une réponse graduée, selon les circonstances, allant de la restauration d’une monnaie unique à l’institution d’une monnaie commune (voir section 6, ci-dessous).

[1] La nécessaire refondation de l’Union monétaire

L’union monétaire européenne ne remplit actuellement aucune des conditions nécessaires au fonctionnement durable et progressiste d’une zone monétaire.

La zone euro n’est pas et ne peut pas être une « zone monétaire optimale » au sens de la théorie économique : cela supposerait notamment une parfaite mobilité du travail comme du capital, la synchronie des cycles d’activité des pays membres et la convergence des structures économiques et sociales. Telles seraient les conditions requises pour qu’une politique monétaire unique puisse être adaptée à tous les pays membres.

Néanmoins, à défaut de pouvoir réunir les conditions susdites, l’union monétaire pourrait être bénéfique et soutenable si, en rupture avec le traité de Lisbonne, elle était refondée grâce aux dispositifs suivants :

- un plus haut degré de solidarité budgétaire entre les États membres, et un budget européen plus important, en sorte de pouvoir corriger les divergences structurelles et les chocs conjoncturels asymétriques qui affectent les États membres ;

- la liberté pour chaque État de compenser un choc conjoncturel par le niveau de déficit public adéquat ;

- un nouveau statut de la Banque centrale européenne lui assignant d’œuvrer au soutien de l’activité et de l’emploi avec une inflation soutenable, et dirigée par un directoire évalué par et responsable devant le conseil européen et le parlement européen ;

- des mécanismes d’harmonisation des politiques fiscales et sociales, visant au minimum à protéger les États membres contre tout dumping fiscal ou social, ou, mieux encore, engageant un processus de convergence des pays les moins avancés vers des standards plus élevés en matière de droits sociaux, de salaire minimum et de protection sociale ;

- le contrôle des mouvements de capitaux vers les pays non membres de l’Union européenne (UE) [sans quoi la tutelle des spéculateurs – abolie sur le marché des changes – finit par être restaurée sur le marché mondial des capitaux].

Une union monétaire ainsi refondée renforcerait la solidarité des européens, l’activité et l’emploi, tout en mettant les États membres à l’abri de toute pression des spéculateurs sur les marchés financiers, étendant ainsi les marges de manœuvres de ces États pour mener des politiques sociales conformes aux vœux de leurs peuples respectifs.

Cette refondation aurait pu être engagée à la fin des années 1990, quand la plupart des pays de la zone euro étaient gouvernés par les socialistes et les sociaux-démocrates. Mais ces derniers, loin de combattre la tournure néolibérale de la construction européenne, l’ont validé par le traité d’Amsterdam et accentué ensuite en acceptant l’élargissement de l’UE sans approfondissement préalable d’institutions démocratiques et de mécanismes de convergence sociale et de solidarité financière ; pour finir, ils ont confirmé à nouveau leur soutien à cette orientation en contribuant massivement à la ratification du Traité de Lisbonne, copie conforme du traité constitutionnel européen auquel pourtant les peuples irlandais et français avaient clairement dit « non ».

Dans ce contexte politique, l’union monétaire a pu être instrumentalisée par des gouvernements déterminés à imposer leur idéologie néolibérale.

[2] L’Union monétaire est devenue l’instrument d’une régression économique et sociale

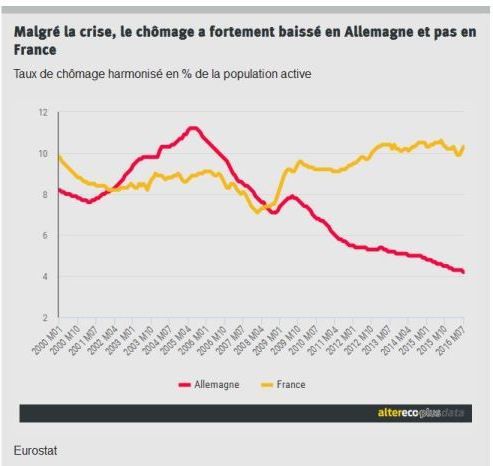

Jusqu’à la crise de 2008, la BCE a mené une politique monétaire excessivement rigoureuse, source de sous-activité et de chômage, et responsable d’une surévaluation de l’euro qui pénalise gravement l’économie française comme celle des autres pays du sud de l’Europe.

Dépossédés de l’instrument des taux d’intérêts et du taux de change, contraints par le pacte de stabilité en matière de politique budgétaire, livrés enfin à une libre concurrence exacerbée par l’élargissement de l’UE, les gouvernements ont instrumentalisé cet ensemble de contraintes pour justifier des politiques de désinflation compétitive fondées sur la compression des « coûts » salariaux, l’intensification du travail, l’exonération des prélèvements fiscaux et sociaux pesant sur les entreprises et les revenus du capital. Ce dumping fiscal et social, associé à l’hémorragie des ressources publiques qu’il engendre, a également servi à justifier la dégradation ou la privatisation des services publics.

En fait d’ « union » monétaire, la zone euro s’est ainsi transformée en zone de désunion des peuples qui dresse les travailleurs les uns contre les autres, rogne leur pouvoir d’achat, restreint leurs droits sociaux et dégrade leurs services publics. L’union ne fait plus ici la force des peuples pour améliorer leur sort, mais seulement la force des gouvernements rétrogrades pour imposer toujours plus de sacrifices et de rigueur aux salariés.

Ainsi, quand est survenue la crise financière internationale de 2008 et, à sa suite, la crise de la dette publique dans la zone euro, l’union monétaire n’a pas servi à protéger les pays victimes de la spéculation, bien au contraire. Face à cette crise, l’euro n’a eu aucun effet protecteur ; les pays membres de la zone euro attaqués par les spéculateurs se voient au contraire imposer des taux d’emprunt exorbitants. Au lieu de réagir contre les spéculateurs fauteurs de crise, les gouvernements de la zone euro ont choisis de faire payer la crise aux travailleurs ; ils ont conditionné leur soutien en faveur des pays attaqués à la mise en œuvre d’une cure d’austérité. Ils ont ainsi appliqué aux Européens la sinistre méthode des « Plans d’ajustement structurel » que le FMI inflige systématiquement aux pays pauvres et/ou surendettés. Cette politique est, à terme, insoutenable sur le plan social et d’ores et déjà parfaitement imbécile sur le plan économique : l’austérité combinée dans un ensemble de pays dont les économies sont solidaires condamne la zone euro à une longue atonie de l’activité qui accentuera la crise des finances publiques au lieu de la résorber.

Le « pacte euro-plus » adopté le 25 mars 2011, vient confirmer et aggraver cette orientation insoutenable.

Les États devront désormais faire valider leur politique budgétaire par la Commission européenne avant de présenter leurs budgets devant leur parlement. Ainsi, tandis que la crise provoquée par les spéculateurs justifierait évidemment la mise au pas des marchés financiers, elle est au contraire invoquée pour mettre au pas les peuples, pour priver de leur souveraineté les citoyens susceptibles de s’opposer aux politiques néolibérales de régression sociale.

[3] Le capitalisme financiarisé et les politiques néolibérales sont les véritables responsables de la crise financière dans la zone euro

La quasi-totalité des méfaits habituellement imputés à l’euro sont plutôt l’effet combiné d’autres règles et institutions, des choix politiques gouvernementaux et du pouvoir exorbitant des gestionnaires de capitaux dans le capitalisme financiarisé.

En effet, la monnaie unique, en soi, n’implique pas la rigueur excessive et la surévaluation ; elle ne nous protège pas non plus contre ces maux. L’orientation de la politique monétaire n’est pas imputable à l’existence ou non d’une monnaie unique ; elle est imputable aux statuts de la banque centrale et à l’orientation idéologique de ses dirigeants (choisis par les gouvernements). En outre, à défaut d’une réforme de la BCE et d’une réorientation de sa politique, un pays peut toujours réformer sa propre banque centrale et réglementer le crédit distribué par les banques publiques ou privées (cf. 4. et 5. ci-dessous).

Par ailleurs, la crise de la dette publique européenne et les difficultés pour l’affronter n’ont rien à voir avec l’euro ; elles sont imputables à la libre circulation des capitaux avec le reste du monde, aux statuts de la BCE interdisant les concours directs aux besoins de financement publics, et aux politiques délibérées des gouvernements européens. Avec ou sans euro, quel que soit le système monétaire, la déréglementation financière produit les mêmes crises, et la volonté politique des gouvernements néolibéraux produit toujours la même stratégie d’ajustement par la régression sociale.

Plus fondamentalement, la crise de la zone euro – indissociable de la crise financière internationale ouverte en 2008 – est un sous-produit du développement du capitalisme financiarisé, c’est-à-dire des pleins pouvoirs donnés aux gestionnaires de capitaux pour imposer leur volonté aux entreprises comme aux salariés, pour développer n’importe quel type de spéculation génératrice de profits, pour bouleverser la répartition des revenus au seul avantage des plus riches. L’exposition des banques aux produits financiers toxiques américains ne vient pas de l’euro, mais de l’insuffisance de la réglementation bancaire et des mouvements de capitaux. Le maintien d’une monnaie nationale au Royaume-Uni n’a pas immunisé les banques anglaises contre l’exposition à la crise des subprimes.

En un mot, la crise financière en Europe est l’effet d’un système économique et de politiques gouvernementales qui produisent les mêmes effets avec ou sans euro. L’euro ne nous protège pas contre ce système et ces politiques, pas plus que ne le ferait le franc, l’écu ou n’importe quelle autre monnaie. Centrer le débat européen sur le maintien ou non de l’euro nous détourne donc du vrai débat qui porte sur les mesures nécessaires pour rompre avec le capitalisme financiarisé et les politiques néolibérales.

En conséquence, le PG aborde le problème d’une autre manière, très concrète.

La France est aujourd’hui dans l’UE et dans la zone euro. Compte tenu de cette réalité, si un gouvernement déterminé à mener une autre politique arrivait au pouvoir en 2012, quelles mesures immédiates devrait-il prendre pour disposer des marges de manœuvres nécessaires à la mise en œuvre de son programme, pour s’opposer au pouvoir des spéculateurs, pour échapper à la cure d’austérité imposée par la Commission européenne, pour surmonter la crise des finances publiques, pour contrer les effets d’une politique monétaire inadéquate ?

- L’examen rigoureux de cette question conduit à la conclusion que la sortie de l’euro n’est pas une condition nécessaire à la mise en place des mesures nécessaires, et qu’elle n’apporterait pas de marges de manœuvres supplémentaires à celles dont le gouvernement pourrait disposer par le simple exercice de la volonté politique [1]. Il est en revanche nécessaire de s’affranchir unilatéralement de l’application d’un certain nombre de dispositions du traité de Lisbonne.

[4] Une stratégie alternative : sortir du traité de Lisbonne en restant dans l’Union européenne.

Le PG comprend le souci légitime de restaurer des marges de manœuvres politiques face à l’eurolibéralisme, souci qui s’exprime notamment par l’appel à la sortie de l’euro. Néanmoins, nous considérons que la restauration d’une monnaie nationale a des effets hasardeux et pas toujours souhaitables sur lesdites « marges de manœuvres ». Cette restauration donne en effet au pays la possibilité de procéder à des « dévaluations compétitives » en vue de corriger ainsi un éventuel écart de compétitivité. Mais la longue expérience française des dévaluations compétitives (des années 1950 au début des années 1980) démontre la faible efficacité d’une telle stratégie.

- Une dévaluation commence toujours par alourdir la facture des importations en partie incompressibles à court terme, et ce bien avant que l’effet stimulant sur les exportations se fasse sentir.

Par ailleurs, la dévaluation ne corrige qu’un écart de « compétitivité-prix », elle a peu d’effet sur un défaut de « compétitivité structurelle », et son éventuel effet bénéfique pour un pays suppose que les partenaires commerciaux de ce dernier ne dévaluent pas à leur tour et ne prennent aucune mesure de rétorsion. Si les pays européens accablés par le carcan néolibéral optent pour la sortie de l’euro et comptent sur la dévaluation pour améliorer leur sort, l’Europe risque de s’enliser plus avant dans la logique de guerre commerciale dont elle souffre déjà. L’éclatement de la zone euro pourrait déclencher une série de dévaluations qui affaibliraient le gain effectif de chaque pays et attiseraient leur rivalité. L’éclatement de la zone euro ne prépare pas forcément la refondation d’une Europe de la coopération des peuples. Elle risque de restaurer l’affrontement mortifère des nationalismes.

- Par ailleurs, il ne faut pas surévaluer le problème certes bien réel de la surévaluation de l’euro !

Nous savons que la perte de croissance imputable à cette dernière est notable, mais le PG est un parti écologiste qui ne vise pas le retour d’une croissance indifférenciée qu’autoriserait éventuellement la dévaluation d’une monnaie nationale restaurée. Un supplément de croissance obtenu grâce à la compétitivité accrue des producteurs les mieux adaptés aux exigences des marchés mondiaux n’est pas nécessairement adapté aux exigences d’une économie refondée sur la satisfaction des besoins de tous et sur des méthodes de production assurant une coévolution harmonieuse des activités humaines et des écosystèmes. Le PG n’attend pas la prospérité et le plein emploi d’une compétitivité accrue sur les marchés d’antan, mais de la planification écologique d’une économie humaine et de la juste répartition des richesses. Les politiques et les grands travaux engagés pour développer les services publics, la recherche, les énergies renouvelables, la qualité écologique des logements, une agriculture soutenable, le ferro-routage, la reconversion industrielle, etc., soutiendront plus surement l’emploi et les activités vraiment utiles que ne le ferait une dévaluation compétitive aux effets hasardeux.

- Pour toute ces raisons, nous considérons que l’éclatement de la zone euro et le retour à des monnaies nationales n’est pas la meilleure solution [1] : la question est donc de savoir si on peut l’éviter, sans pour autant supporter tous les effets nocifs du fonctionnement actuel de l’union monétaire ? Autrement dit, comment peut-on préserver l’union tout en transformant radicalement son mode de fonctionnement et en abolissant les entraves qu’elle impose aujourd’hui à toute politique progressiste ?

Dans l’état actuel des rapports de forces politiques au sein de l’UE, il est parfaitement illusoire d’espérer une réorientation radicale des politiques et des institutions européennes si l’on se contente d’attendre que tous nos partenaires soient disposés à engager une renégociation des traités. Toutefois, au sein d’une quelconque association, le conflit entre une partie minoritaire et les autres parties prenantes n’a pas que deux issues – la soumission ou la sortie – il existe une troisième issue : l’action subversive au sein même de l’association, action qui a d’autant plus de chances de forcer les parties prenantes à l’accord que celles-ci n’ont pas intérêt à la dislocation de l’association.

Un gouvernement déterminé peut mener cette action subversive dans l’UE : il peut cesser d’appliquer l’intégralité du traité de Lisbonne, s’affranchir des règles européennes qui imposent aux politiques un carcan néolibéral, et cela sans s’imposer les difficultés supplémentaires qu’engendrerait une sortie de l’euro. Ce coup de force politique peut naturellement susciter une très forte résistance des gouvernements les plus attachés à l’actuel fonctionnement antisocial et antidémocratique de la zone euro (notamment le gouvernement allemand). Mais dans la crise politique qui s’ouvrirait alors dans l’UE, le rapport de force est défavorable à ceux qui ont le plus à perdre à l’éclatement de la zone euro (notamment l’Allemagne) et favorable à ceux qui sont disposés à assumer cet éclatement s’il apparaît inéluctable. Nous y sommes quant à nous parfaitement disposés et préparés.

- Le PG ne sacralise aucun système monétaire en lui-même, il ne fait prévaloir que l’absolue nécessité de mener les politiques publiques progressistes exigées par le suffrage universel ; en conséquence, si l’alternative qui venait à se présenter était le maintien de la zone euro dans la soumission au carcan néolibéral, ou bien la sortie de l’euro pour appliquer le programme validée par le vote des citoyens, le PG opterait sans hésitation pour cette seconde solution.

Nous pensons toutefois que, dans l’immédiat, l’alternative réelle est différente. Un gouvernement déterminé peut faire à peu près ce qu’il veut dans la zone euro, et sa détermination a toutes les chances de faire plier des partenaires récalcitrants, mais qui ont fort à perdre dans la disparition de l’euro.

Si d’éminents économistes, y compris économistes de gauche, prennent d’emblée position en faveur d’une sortie de l’euro, c’est notamment parce qu’ils excluent la possibilité dont dispose toujours un gouvernement national : décider unilatéralement de ne plus appliquer certaines dispositions des traités européens. Leur raisonnement est pertinent dans un cadre politique donné : si un État national est censé respecter à la lettre les traités, alors il est exact que la monnaie unique est devenue insoutenable pour un gouvernement qui voudrait rompre avec les politiques néolibérales imposées par le fonctionnement actuel de l’UE et l’idéologie dominante dans les gouvernements européens. Mais pour que ce raisonnement reste cohérent, il faudrait ajouter que la sortie de la seule zone euro ne suffit pas : il faut sortir de l’UE, puisqu’il est nécessaire de s’affranchir d’autres règles européennes que celles concernant la monnaie. Il est notamment indispensable de rétablir un contrôle strict des mouvements de capitaux. Si l’on postule qu’il est impossible de s’affranchir partiellement d’un accord sans rompre intégralement cet accord, alors la question de la sortie de l’euro est indissociable de celle d’une sortie de l’UE.

- Or le PG entend œuvrer à une transformation de l’UE, non à sa destruction.

Il ne s’agit donc pas seulement d’abandonner l’UE à son triste sort en restaurant la seule souveraineté du peuple français, mais d’engager une épreuve de force au sein de l’UE en démontrant qu’un gouvernement déterminé à le faire peut toujours mener une autre politique. S’affranchir du carcan néolibéral de l’UE, sortir de l’application intégrale du traité de Lisbonne, sans sortir de l’UE, c’est démontrer que l’on peut préserver l’acquis de cinquante ans de construction européenne, en se débarrassant du poison néolibéral. Cette démonstration est un encouragement aux peuples européens pour qu’ils exercent à leur tour leur souveraineté en votant pour des gouvernants qui s’engagent à suivre l’exemple du peuple français. C’est ainsi que se construira un nouveau rapport de forces en faveur d’une refondation démocratique et progressiste de l’UE. Les mesures présentées ci-dessous montrent comment un pays membre de la zone euro peut mener seul une autre politique que celle qu’impose aujourd’hui le strict respect du traité de Lisbonne et les choix politiques nettement dominés par l’idéologie néolibérale et par la volonté du gouvernement allemand. Mais elles ne définissent évidemment pas l’horizon idéal de notre relation à l’UE. Elles visent plutôt à contraindre tous ceux qui ont beaucoup à perdre à l’éclatement de la zone euro (au premier chef l’Allemagne) à négocier un nouveau fonctionnement de la zone euro ; elles visent à convaincre d’autres pays (notamment du sud de l’Europe) de s’associer à la France pour promouvoir cette réforme nécessaire.

Tous les fléaux associés à ce que l’on dénomme la « crise de l’euro » peuvent être combattus, dans l’immédiat, sans sortir de l’euro [1], par des mesures nationales immédiates contrevenant à certaines dispositions des traités européens. En invoquant le compromis du Luxembourg, le gouvernement français pourrait obtenir une clause d’exception (opt out) pour une liste déterminée de dispositions qui empêchent la mise en œuvre du programme validé par les élections nationales. La violation de la volonté exprimée par le suffrage universel constitue en effet une atteinte grave aux intérêts supérieurs de la nation française (cadre d’application du compromis du Luxembourg). Face à un gouvernement déterminé à agir, nos partenaires n’ont d’autre alternative que l’acception de cette exception française ou la contemplation de sa mise en œuvre sans leur accord (aucune procédure n’est prévue dans les traités pour exclure un membre de la zone euro au motif des infractions prévues cf. 5. ci-dessous).

A défaut du consentement de nos partenaires, le gouvernement peut faire adopter par le peuple français et ses représentants élus toutes les dispositions nécessaires pour que l’exercice effectif de l’exception française se fasse dans un cadre légal et constitutionnel.

[5] Les mesures nationales face à la crise de la zone euro

En pratique, pour surmonter la « crise de la zone euro » et mettre en œuvre la stratégie énoncée ci-dessus, chaque pays qui le souhaite pourrait et devrait : refonder un système bancaire public (5.1, 5.2), éliminer une part du stock de dette publique (5.3 et 5.4), renationaliser le financement de la dette publique (5.5, 5.6), s’assurer de l’autonomie du pays à l’égard de toute pression spéculative des marchés financiers (5.7, 5.8), soutenir l’activité et l’emploi pour compenser le choc dépressif engendré par la crise financière et l’accumulation imbécile de plans de rigueur (5.9, 5.10, 5.11), mettre en place une politique sélective du crédit (5.12, 5.13) pour corriger les défauts de la politique monétaire unique de la BCE.

- Refonder un système bancaire public

5.1. Constitution d’un pôle public bancaire.

5.2. Une réforme de la Banque de France permet à celle-ci de concourir directement au financement de l’État (une tranche plafonnée d’avances directes mobilisables à la discrétion du gouvernement ; une tranche exceptionnelle mobilisable par le vote d’une loi).

- Éliminer une part du stock de dette publique

5.3. Rachat d’une partie de la dette publique par les banques publiques et la Banque centrale nationale (monétisation : financement des dettes par création monétaire).

5.4. Annulation partielle et renégociation de la dette par les États surendettés (restructuration).

- Renationaliser le financement de la dette publique

5.5. Émission des titres la dette publique exclusivement auprès d’investisseurs résidents dans la zone euro ou dans le pays émetteur.

5.6. Obligation minimale de détention d’obligations publiques par les banques et les fonds d’investissement résidents. Si nécessaire, les grandes entreprises et les particuliers détenteurs d’un portefeuille de placement financiers peuvent se voir imposer, au-delà d’un certain seuil, la détention d’un pourcentage minimal de titres publics. Ceci a pour double effet bénéfique de garantir le placement des titres publics, et de sécuriser l’actif des institutions concernées.

- L’autonomie du pays à l’égard de toute pression spéculative des marchés financiers

5.7. Contrôle strict des mouvements de capitaux sur les placements financiers (agrément public et/ou taxation des transactions).

5.8. Interdiction des instruments spéculatifs sans utilité pour le financement de l’économie réelle (vente à terme sur titres publics, CDO, CDS, produits dérivés, etc.).

- Soutenir l’activité et l’emploi

5.9. Hausse des salaires et des investissements publics écologiques et sociaux.

5.10. Création directes d’emplois privés (par l’institution de normes minimales d’emplois dans les services non délocalisables).

5.11. Création d’emplois dans tous les services publics sinistrés (justice, éducation, hôpitaux publics, inspection du travail, service public de l’emploi, etc.).

- Politique sélective du crédit

5.12. Bonifications des taux d’intérêt financées par les collectivités publiques pour soutenir des investissements ou des activités prioritaires.

5.13. Programmes prioritaires à taux réduit financés directement par des banques publiques.

Ces mesures n’entraineraient aucune dérive vers un endettement excessif de l’État, d’abord en raison des mesures susmentionnées concernant la restructuration et la renationalisation de la dette, ensuite en raison de la réforme fiscale abolissant l’essentiel de la « dépense fiscale » (niches pour les riches et les revenus financiers, exonérations inutiles…), enfin parce que le plein emploi et le progrès écologique et social soutenu par cette stratégie génèrent à terme l’autofinancement de la dette (exactement comme pour tout investissement productif privé).

[6] Options possibles face à un éventuel éclatement de la zone euro

La stratégie de sortie du traité de Lisbonne sans sortie de l’euro, est une stratégie d’action immédiate pour se libérer du carcan néolibéral et pour changer le rapport de forces au sein de l’UE.

À moyen et long terme, cette stratégie, en elle-même, ne résout aucune des insuffisances actuelles pour assurer une union monétaire soutenable (insuffisances énoncées dans la cf. section 2 ci-dessus). À terme, la persistance de divergences profondes entre les systèmes sociaux et fiscaux, la persistance d’écarts notables de compétitivité, l’absence des transferts budgétaires et de la solidarité financière nécessaires pour réduire ces divergences ou pour compenser les chocs conjoncturels asymétriques, tout cela soumet une union monétaire quelconque à une tension qui finit par être insoutenable. La stratégie proposée ne fait sens qu’en tant qu’étape susceptible de provoquer le choc nécessaire pour briser la domination du bloc néolibéral au sein de l’Union et de forcer la renégociation d’un traité instaurant les conditions d’une union monétaire soutenable. Si donc, à moyen terme, il s’avérait impossible d’engager une telle refondation de l’union monétaire, il faudrait envisager une autre forme de coopération monétaire entre les pays qui y sont disposés.

Par ailleurs, la stratégie et les arguments développés ci-dessus décrivent notre position face à l’état actuel de la zone euro, et dans l’hypothèse où un gouvernement mené par le Front de Gauche trouverait cette zone dans ce même état. Mais les gouvernements européens ont choisi de ne rien faire pour protéger l’UE contre le déploiement ininterrompu de la spéculation, de soumettre la zone euro à une cure d’austérité qui va aggraver la crise des finances publiques la régression sociale et l’exaspération des peuples sommés de payer le prix lourd pour la crise engendrée par le capitalisme financiarisé. L’inévitable récession que ces choix vont provoquer, les nouvelles difficultés financières des États qui s’ensuivront et les nouveaux assauts des spéculateurs pourraient bien engendrer une situation financière et surtout politique qui contraint les pays les plus exposés à sortir de l’euro.

- Si nous considérons qu’une autre stratégie serait préférable, y compris pour ces pays, nous devons néanmoins envisager sérieusement l’hypothèse où la question ne serait plus « faut-il ou non préserver la zone euro ? » mais « que faire dans une zone euro qui a d’ores et déjà éclaté ? ».

Face à cette question, le PG propose une réponse graduée en cinq temps.

- 1°) Rester dans l’euro et tenter la réintégration des sortants

À très court terme, le gouvernement français doit rester dans l’euro et appliquer la stratégie décrite ci-dessus. Dans le même temps, il propose à la zone euro d’offrir aux États sortis de l’euro leur réintégration assorti d’un protocole les autorisant à appliquer, à l’instar de la France, une série d’exceptions au traité de Lisbonne. Le rapport de force serait alors radicalement bouleversé au détriment du consensus eurolibéral. L’exemple français pourrait inciter les gouvernements sortants à opter pour la réintégration à ces nouvelles conditions.

- 2°) Menacer les membres de la zone euro de la constitution d’une « zone eurosud ».

Si l’option précédente se heurte au refus des États sortants de l’euro et/ou des États restés dans la zone euro, le gouvernement engage de concert deux séries de négociations.

Avec les États sortants : négociation pour la création d’un « eurosud » refondé sur les principes coopératifs et progressistes énoncés plus haut et fortement dévalué par rapport à l’euro et au dollar en sorte d’effacer la surévaluation dont souffre aujourd’hui les économies concernées. L’eurosud pourrait tout aussi bien être baptisé l’ « eurosol », abrégé de l’euro « solidaire ».

Avec l’Allemagne et l’UE : négociation d’une réforme de l’union monétaire incluant les conditions sans lesquelles la zone eurosud sera effectivement constituée. Si cette négociation aboutit la nouvelle union monétaire peut réintégrer tous les États sortants.

- 3°) Mettre en place une « zone eurosud » ou « eurosol »

Cette nouvelle union monétaire serait ouverte à tous les pays de l’Union européenne, qui aurait ainsi le choix entre l’euro surévalué d’une zone exposée à la guerre économique et à la régression sociale, et l’euro compétitif d’une zone solidaire unissant ses forces pour protéger l’emploi, combattre la spéculation, et rendre aux peuples la possibilité de décider de l’orientation de leurs politiques budgétaires et sociales intérieures.

- 4°) Une nouveau Système monétaire européen

A court terme, si trop peu d’Etats sont disposés à la reconstitution d’une quelconque union monétaire, il faudrait au minimum tenter d’instituer un système monétaire européen stabilisant les taux de changes intra-européens. Mais, contrairement au SME mis en place en 1979, ce nouveau SME devrait impérativement être associé au contrôle des mouvements de capitaux, sans quoi il deviendrait vite insoutenable sous la pression des spéculateurs.

- 5°) Une monnaie commune entre les pays sortants de l’euro

À moyen terme, la France devra œuvrer au renforcement de la coopération monétaire en proposant le passage du SME à la « monnaie commune européenne » (et non plus « monnaie unique »). Cette solution est inspirée de celle imaginée par J.M. Keynes pour le système monétaire international en 1944.

|

Chaque pays dispose d’une monnaie nationale convertible dans la monnaie commune à un taux de change fixe mais ajustable ;

- la monnaie commune sert aux transactions internationales ;

- une banque des règlements internationaux règle l’émission de la monnaie commune en fonction des besoins liés aux échanges et impose des pénalités financières aux pays dont les comptes sont structurellement excédentaires ou déficitaires, incitant ainsi ces derniers à un jeu commercial coopératif qui vise l’équilibre des échanges.

La dévaluation ou la réévaluation des taux de change internes à la zone monétaire font parties des mesures correctrices autorisées pour combattre un déséquilibre structurel des échanges.

Ce système préserve un mécanisme de correction des écarts de compétitivité par des variations des taux de change, sans livrer pour autant la zone concernée à la compétition déloyale par la manipulation discrétionnaire de ces taux de change.

|

Conclusion

Le PG se prononce donc, de préférence, pour le maintien d’une zone euro refondée ou d’une nouvelle zone monétaire limitée aux seuls pays disposés à engager la refondation d’une union monétaire démocratique et progressiste[1]. A défaut, il soutient le projet d’une monnaie commune européenne.

« À défaut », car la monnaie commune n’est pas un système conçu pour le développement d’une intégration économique et politique des nations ; il s’agit d’un système conçu pour une coopération internationale visant à équilibrer les échanges et stabiliser les échanges entre des pays strictement indépendants qui n’ont aucune intention de constituer ensemble un espace politique, économique et social plus intégré. C’est pourquoi le PG soutient le projet d’une monnaie commune, en tant qu’élément souhaitable d’une nouvelle organisation des relations monétaires internationales. En revanche, au niveau européen, les peuples peuvent avoir une ambition qui dépasse la constitution d’un simple espace de coopération interétatique. L’Union européenne est aussi un cadre d’intégration politique partielle qui permet la production de biens publics européens à une échelle plus pertinente que le seul niveau national. C’est pourquoi, la monnaie unique peut constituer un système préférable à la monnaie commune, dans le cas où il serait possible de transformer radicalement les conditions de son fonctionnement[1].

Si l’on postule la mort définitive, l’impossibilité ou la nocivité de tout projet d’intégration européenne, alors l’idée même de monnaie unique doit être exclue a priori. Il nous faut retourner vers un état antérieur de l’Europe ou ne subsisterait que des éléments de coopération internationale technique et économique. Or le PG entend œuvrer à la refondation du projet européen et non à sa dissolution ; il préfère donc une Union européenne refondée à une simple coopération monétaire internationale entre les États. C’est pourquoi, il n’exclut pas la possibilité de maintenir une monnaie unique. Mais il n’exclut pas davantage a priori l’abandon de cette monnaie unique s’il s’avère impossible de réformer et de démocratiser suffisamment le cadre de sa mise en œuvre.

La monnaie unique a un avantage qui est aussi son plus redoutable inconvénient : elle pousse d’une manière ou d’une autre à une convergence des politiques économiques et sociales. Elle n’est donc ni un bien en soi, ni un mal en soi ; le type de convergence politique qu’elle induit peut être tout aussi bien régressif que progressiste selon les rapports de forces historiques et les choix des gouvernements nationaux.

Les politiques peuvent, comme c’est le cas depuis 20 ans, se déployer sur un axe néolibéral par l’alignement sur des politiques de régression sociale imposée par la compétition généralisées entre les travailleurs et les territoires européens.

Mais elles pourraient aussi ce développer sur un axe progressiste et ce qui détermine la voie empruntée à chaque instant de l’histoire est le rapport des forces politiques. Or, au moment où les peuples européens souffrent comme jamais du capitalisme financiarisé et de l’idéologie néolibérale, le rapport de force peut se retourner en faveur de l’axe progressiste. Oui, la monnaie unique est aujourd’hui devenue insoutenable avec des politiques et des institutions néolibérales ! Mais cette impasse a deux issues et non pas une seule. On peut faire sauter soit la monnaie unique, soit les politiques néolibérales, soit l’euro, soit l’eurolibéralisme. Le PG ne campe pas sur la monnaie unique pour préserver un quelconque totem ; nous n’avons aucun culte de la monnaie unique et pouvons bien si nécessaire considérer d’autres options. Car l’union monétaire, pas plus que l’Union européenne, n’est pas une fin en soi mais un instrument à employer dans la mesure où il peut contribuer au progrès humain. Le PG soutient pour l’heure le maintien dans la zone euro parce que son combat n’est pas mené contre l’intégration européenne mais contre le néolibéralisme. En restant dans la place, en démontrant qu’une politique progressiste est possible sans sortir de l’union monétaire, un gouvernement déterminé peut démontrer aux peuples voisins qu’ils peuvent eux aussi exiger une autre politique.

Tout comme la réalisation inattendue de l’improbable révolution du jasmin en Tunisie a réveillé une irrépressible mobilisation populaire dans le monde Arabe, la révolution citoyenne dans un seul pays de l’UE pourrait réveiller la résistance des européens contre les diktats de la Commission et du FMI. Abandonner la monnaie unique sans combattre, pour « sauver les meubles » franco-français, c’est abandonner les peuples à l’illusion que l’on ne peut pas mener d’autres politiques dans l’UE, c’est les abandonner à la démagogie nationaliste qui les dressera les uns contre les autres, tout comme les politiques néolibérales dressent déjà les travailleurs les uns contre les autres. Garder la monnaie unique comme bien commun des peuples unis d’Europe, nous la réapproprier en menant la politique que nous voulons, c’est provoquer un tel bouleversement dans la représentation collective des possibles que, peu à peu ou bien plus soudainement, c’est la stratégie néolibérale des gouvernements néolibéraux qui deviendra politiquement insoutenable dans la zone euro, c’est leurs gouvernements que les peuples chasseront et non l’euro[1].

Note :

[1] analyse et propositions effectuées dans la situation politique, économique, sociale, monétaire de 2011

Pour en savoir plus :

- Mon dossier Euro

/image%2F0958434%2F20260326%2Fob_f00f27_banniere-2027bis.jpg)

/image%2F0958434%2F20141203%2Fob_ea8f4b_banniere-graphique21.JPG)

/image%2F0958434%2F20230827%2Fob_40a9dd_la-france-insoumise-c-est-quoi.PNG)

/image%2F0958434%2F20221110%2Fob_37c0ac_fi-1.JPG)

/image%2F0958434%2F20201124%2Fob_bcdc27_capture12.JPG)

/image%2F0958434%2F20221109%2Fob_4f96f8_melenchon-le-blog.PNG)

/image%2F0958434%2F20201124%2Fob_dc2de0_ob-8a-19702373-698458660342416-8748286.png)

/image%2F0958434%2F20221110%2Fob_e894d4_image-0958434-20201124-ob-44ff1a-insou.jpg)

/image%2F0958434%2F20221110%2Fob_0bed0b_capture.PNG)

/image%2F0958434%2F20211114%2Fob_0404c9_pg.JPG)

/image%2F0958434%2F20260204%2Fob_cc7bb4_vignettes-ilb.png)

/image%2F0958434%2F20221218%2Fob_f51044_capture.PNG)

/image%2F0958434%2F20201129%2Fob_92842f_capture2.JPG)

/image%2F0958434%2F20201129%2Fob_98f9ec_capture123.JPG)