L'Humanité : Votre livre, " l’Art de la guerre financière "[2], convoque l’un des grands classiques de la littérature stratégique et militaire, l’Art de la guerre, du Chinois Sun Tzu. Pourquoi ce titre ?

/image%2F0958434%2F20260326%2Fob_f00f27_banniere-2027bis.jpg)

Depuis début mars, la crise économique et boursière s’est développée avec rapidité, menaçant l’ensemble du système financier international, sans que l’on puisse prédire quelle sera son ampleur et sa durée.

La lecture dominante qui est faite de cette crise, dans la presse économique en particulier, est qu’il s’agit d’un « accident », d’une crise imprévue provoquée par une épidémie, et que tout peut revenir dans l’ordre au plus vite quand l’épidémie aura été surmontée.

Mais une autre lecture apparaît dès que l’on aborde certains des principaux développements de cette crise : celle d’une profonde crise du système capitaliste, qui était en gestation avant le début de l’épidémie, et dont l’épidémie est le déclencheur puis l’accélérateur, une crise du mode de production capitaliste lui –même.

Source : Midi Insoumis Populaire et Citoyen par Serge Goudard, PG Lyon | Mis à jour le 27/12/2020

Une cause « extérieure » à l’économie ?

Un éditorial du quotidien Les Échos (17 mars) est significatif de l’analyse dominante : « Les frontières européennes vont être fermées. Ce moment dramatique va causer des dégâts économiques. Bruno Le Maire s’emploie avec énergie à les minimiser en utilisant les instruments éprouvés en 2008. Tant mieux (…) Contrairement à 2008, le virus n’est pas dans l’économie, mais extérieur : elle pourra rebondir. En Chine, la production industrielle a plongé de 13% en janvier-février, mais elle repart. Cela signifie que ce moment Sur cette base, l’auteur (Dominique Seux) affirme donc : « Le meilleur moyen de limiter la catastrophe économique est que la crise sanitaire dure le moins longtemps possible ».

Formellement, l’auteur a raison sur un point : le point de départ de la crise relève d’abord d’un fait « biologique », non de l’économie (sachant qu’on peut aussitôt faire remarquer : sa diffusion a été facilitée par la mondialisation accrue de l’économie, par les politiques d’austérité qui ont affaibli les systèmes de santé, et par le retard à agir des gouvernements qui craignaient d’abord le coût financier des mesures à prendre). terrible n’est pas indépassable ».

Ce paradoxe pose question :

- si les « remèdes » sont les mêmes qu’en 2008, n’est-ce pas précisément parce que, au-delà de la cause immédiate, il s’agit de soigner les mêmes faiblesses fondamentales du système économique ?

- Et parce que le virus a activé, au sein de l’économie, les mêmes contradictions qu’en 2008, et avec une plus grande intensité encore ?

Au point de départ

Une crise qui se développe au pas de charge (janvier-mars)

La situation évolue rapidement. Chaque jour les principaux indicateurs – niveau de la production et des transports, cours du pétrole, indices boursiers, situation des banques, etc – subissent de fortes variations, le plus souvent à la baisse. Dès la mi-mars, nombre d’éléments attestent de la violence de la crise.

Le 2 mars déjà, l’Organisation de coopération et de développement économique (OCDE) avait procédé à une première révision, à la baisse, de ses prévisions de croissance mondiale, estimées à 2,4% pour 2020 au lieu de 2,9% prévus antérieurement.

Trois semaines plus tard, ce n’est plus la perspective d’une croissance moindre dont il s’agit, mais d’une possible récession mondiale (Les Échos du 23 mars). En Chine même, la production industrielle se serait rétractée de 13,5% en janvier-février. Pour la zone euro, on prévoit une baisse réelle du PIB de 24% au deuxième trimestre (en taux annualisé) selon la Deutsche Bank, dont 28% pour l’Allemagne. Pour l’année 2020, le PIB de la zone euro reculerait de 2,9%. D’autres estimations évoquent un recul du PIB allemand de 5% en 2020, et de 6% pour l’Italie…

Recul du transport maritime, effondrement du trafic aérien et de l’activité touristique

Chute du prix du pétrole

Cette chute commence fin février du fait de la baisse de la consommation chinoise. Vendredi 6 mars, l’OPEP et la Russie échouent à trouver un nouvel accord de réduction de la production qui aurait permis de faire remonter le prix du pétrole. L’Arabie Saoudite prend alors la décision unilatérale de brader son pétrole pour préserver ses parts de marché. Le lundi 9 mars, les prix s’effondrent alors de 30%.

Krach boursier historique

Le niveau, très élevé, que les principales Bourses avaient atteint en 2019, était resté relativement stable en janvier 2020 puis durant les trois premières semaines de février. Ainsi l’indice parisien du CAC 40, entre le 1er janvier et le 21 février, oscillait entre 6040 et 6100 points.

Puis il commence à tomber, lourdement le 28 février : une baisse de 8,3%. La même semaine, le Dow Jones perd plus de 9% (de 28 800 points à 25 400) et l’indice Nikkei perd 6,5%.

Après de nouvelles baisses du 2 au 7 mars, le lundi 9 mars prend le caractère d’un « lundi noir », avec des chutes historiques de l’ordre de 8%. Cette chute est accentuée par la guerre des prix du pétrole engagée par l’Arabie Saoudite.

Après un petit rebond, la descente reprend. Le jeudi 12 mars, c’est l’effondrement général : le CAC 40 se retrouve à 4025 points, après avoir perdu plus de 2000 points en moins de 3 semaines. Le Dow Jones est tombé à 21 150 points, soit une chute de 7650 points durant la même période, les autres Bourses tombent dans les mêmes proportions, perdant de 20 à 30%.

La descente se poursuit ensuite : le lundi 16 mars, le CAC 40 est à 3880 points. Tout ce qui avait été gagné depuis 2013 est effacé. Les pertes, sur les principales places mondiales, sont de 35 à 40% : une débâcle historique. Plus violente qu’en 2008. Puis, du fait notamment de l’intervention des banques centrales, le marché rebondit partiellement. Le mercredi 25 mars, le CAC 40 est remonté à 4430 points. Ce n’est que provisoire : le 1er avril, le CAC 40 est redescendu à 4230 points, le Dow Jones à 21 260.

En apparence donc, c’est bien l’épidémie de coronavirus et les mesures sanitaires qu’elle implique qui est la seule cause de cet effondrement économique puis des Bourses.

Des capacités de production excédentaires avant même la crise

Pourtant, durant les mois précédents le début de cette épidémie, nombre d’indicateurs montraient clairement que, douze ans après la crise de 2007-2008, une nouvelle crise du système capitalisme menaçait, sans qu’on puisse dire alors quel en serait l’élément déclencheur ni le moment précis du début de cette crise.

Prenons quelques exemples :

Mais en même temps, ce mode de transport ultra-concurrentiel à l’échelle internationale ne laissait aux compagnies qu’une faible marge de profit, les poussant à faire des économies de personnels. Ainsi, le 27 février, la direction de KLM présente un plan de réduction des effectifs de 1770 postes sur trois ans, plan préparé dès avant l’ouverture de la crise. Dès lors, le moindre imprévu majeur s’avère catastrophique, et va se traduire par des faillites et des annulations de commandes.

L’un des fondateurs de la société de gestion et d’investissement Tikehau Capital a beau jeu de rappeler (Les Échos du 20 mars 2020) : « Cela fait au moins deux ans que nous alertons sur l’existence d’une bulle tout à fait inhabituelle. À la suite des interventions des banques centrales après 2008, le levier a augmenté partout dans la sphère financière, que ce soit dans le coté ou dans le non coté. Cet endettement bon marché a fait s’envoler le prix des actifs et créé des bulles complètement folles. Il y aura des ajustements, que ce soit dans l’immobilier, le capital-investissement, la dette et même le marché de l’art… ». L’ennui pour ce financier (qui gère « seulement » 23,8 milliards d’actifs quand certains fonds en gèrent plus 500 milliards…), c’est que ce qui se prépare, ce ne sont pas seulement des « ajustements », mais un effondrement.

C’est cette montagne de dettes, déjà considérable en 2008 et qui n’a fait que croître depuis, qui constitue aujourd’hui une menace majeure : la brutale incapacité des entreprises à rembourser leurs emprunts met en difficulté les banques et fissure, par des mécanismes divers, l’ensemble du système financier.

C’est ce qui conduit les Banques centrales et les gouvernements à utiliser les mêmes instruments qu’en 2008, à une échelle plus importante encore. Mais ces dettes gigantesques, cet Himalaya de capital fictif, ce n’est pas un coronavirus qui les a créées …

Une crise prévisible… et prévue

Car au-delà des secteurs particuliers ci-dessus évoqués, il faut rappeler que – pour une part majeure - la crise de 2007-2008 avait été surmontée par le recours à des taux d’intérêts quasi nuls (voire négatifs) pratiqués par les banques centrales qui avaient inondé la planète de liquidités, permettant aux États, aux entreprises et aux particuliers d’accroître leur endettement. À cela s’étaient ajoutées des mesures exceptionnelles, les banques centrales prenant en pension, massivement, titres d’états et obligations d’entreprises. Dans le cas de la Banque centrale européenne (BCE), les rachats d’actifs étaient encore, peu avant la crise, de 20 milliards d’euros mensuels.

Ces mesures, appliquées des années durant, ont permis de prolonger la phase de croissance et de maintenir en vie des « entreprises zombies ». C’est cet extraordinaire château de cartes qui menace de s’effondrer.

En quelques semaines, nombre d’entreprises ne peuvent plus rembourser leurs dettes, mettant les banques en difficulté. Le marché des titres à très court terme émis par les entreprises commence à vaciller.

Le marché des obligations d’État est lui aussi menacé, les états risquent de ne plus pouvoir refinancer leurs dettes… Jusqu’à la première semaine de mars, les États pouvaient encore emprunter à des taux dérisoires. Refinancer leurs dettes monstrueuses sans problème. Mais très vite, à la mi-mars, la situation dérape : pour les obligations à 10 ans, l’Allemagne reste à taux négatif, mais la France passe d’un taux négatif à un taux positif (quasi + 0,5% le 13 mars). Le taux italien passe de 1% à 2,5%.

Il ne s’agit plus donc seulement d’un choc sur le système productif provoqué par une épidémie. Ce sont notamment les dettes accumulées antérieurement qui peuvent transformer le choc en une grande récession. Il s’agit désormais d’une crise générale du capitalisme et de son système financier.

Mars 2020 : mesures chocs et tirs de bazooka

Très vite, des mesures massives sont décidées par les banques centrales et par les gouvernements :

Des circonstances extraordinaires exigent une action extraordinaire

Cette déclaration de Christine Lagarde, la présidente de la BCE, le jeudi 19, vaut pour l’ensemble de banques centrales. Toutes baissent leurs taux d’intérêt. Pour les banques des puissances dominantes, le taux à 0% devient la règle.

Le recours au « quantitative easing » (QE, ou assouplissement quantitatif) mis en oeuvre depuis 2008 par la FED, la BCE et la Banque du Japon repart de plus belle : cela consiste à émettre du papier monnaie pour racheter des titre de dette, ce qui revient à financer sans limite la dette privée et publique.

Ce PEPP (programme d’achat urgence pandémique) lancé par la BCE représente 6% du PIB de la zone euro et monte à 1100 milliards d’euros le total des achats de dette prévus cette année. Au Royaume-Uni, la BoE renforce de 200 milliards ses achats de titres, etc.

Pour la FED, ce sera sans limites. Le 23 mars, elle annonce qu’elle achètera des titres « dans les quantités nécessaires » alors qu’elle avait déjà annoncé une relance de QE à hauteur de 700 milliards de dollars (500 milliards de titres du Trésor et au moins 200 milliards de titres adossés à des créances hypothécaires…). À cela vont s’ajouter d’autres mesures à hauteur de 300 milliards, en particulier l’achat sur le marché secondaire d’obligations émises par de grandes entreprises. Des mesures concernent aussi les marchés des prêts aux étudiants et des crédits à la consommation.

Le qualificatif d’« extraordinaire » s’applique aussi à l’intervention des États. Finies, les politiques cherchant à contenir l’endettement ! C’est déficit à tout va : non seulement les États garantissent à hauteur exceptionnelle les emprunts bancaires des entreprises, mais ils augmentent les dépenses publiques alors même que les ressources fiscales vont s’effondrer.

Ainsi, le 25 mars, le Sénat américain annone un accord entre Républicains et Démocrates, et avec le gouvernement, pour un plan « historique » de soutien à l’économie à hauteur de 2000 milliards. Ce plan prévoit des aides directes aux Américains et des prêts aux entreprises, en particulier du secteur aérien.

Bis repetita ?

En fait, ce ne sont pas seulement les remèdes déjà utilisés en 2008 qui sont mis en oeuvre. D’emblée, les premières décisions vont bien au-delà des doses utilisées en 2008.

Qu’on en juge :

Le plus vraisemblable, c’est qu’une grande partie (voire la totalité) ne sera jamais remboursée.

Ce faisant, on entre dans des territoires inconnus : rien ne garantit que les brèches qui s’ouvrent dans le système financier seront colmatées. D’autant que les principaux leviers disponibles pour limiter la crise ont déjà été utilisés à l’excès, ce qui les rend moins efficaces.

Ainsi, avant même l’ouverture de la crise, les taux directeurs des banques centrales étaient très bas, une constante depuis 2008 : ce qui limite les possibilités de baisses supplémentaires. De ce fait, les deux baisses de taux décidées par la FED (3 mars et 15 mars) n’ont pas suffi pour arrêter la panique boursière.

Quant à la Banque Centrale européenne, son principal taux directeur (le taux de dépôt) était déjà négatif, à moins 0,5%.

Sans parler des défaillances d’États : avant même l’ouverture de la crise, l’Argentine est contrainte une fois encore de restructurer sa dette monumentale. Au FMI, elle demande de pouvoir rééchelonner le remboursement de 44 milliards de dollars. Et, le 9 mars, c’est le Liban – écrasé par une dette publique équivalente à 170% de son PIB - qui se déclare incapable de rembourser une échéance de 1,2 milliards de dollars. D’autres pays suivront.

Vers une baisse massive des investissements

Dans cette situation, mêmes les entreprises qui pourront tenir le choc – avec ou sans l’aide des États – vont réduire leurs investissements, voire les arrêter complètement. Ce qui va aggraver la crise économique. Mais le propre du capitalisme, c’est que chaque capitaliste fait comme bon lui semble pour ses profits. L’industrie pétrolière est ainsi l’une des premières à annoncer des réductions d’investissements, de l’ordre de 20%, soient 100 milliards de dollars (250 milliards de dollars en 2020 et 2021 dans l'exploration-production) à l’échelle mondiale selon des estimations faites en mars.

Par contre, les plans de soutien gigantesques vont permettre de sauver des entreprises qui étaient, dès avant la crise, au bord de la faillite.

« Helicopter money » et crise monétaire

Aussi importants soient les moyens mis en oeuvre par les banques centrales et les gouvernements durant le mois de mars, il est certain qu’ils ne suffiront pas à entraver la crise qui se développe par paliers. Dans les pays dominés (dits « en voie de développement »), le recours au confinement n’est même pas envisageable pour des raisons financières, et c’est une catastrophe sanitaire qui se prépare. Au Bénin, le Président vient de renoncer au confinement : « Si nous prenons des mesures qui affament tout le monde, elles finiront très vite par être bravées et bafouées. ».

Dans les pays dominants, aussi puissants soient-ils, la crise sanitaire et sociale est encore en plein développement : aux États-Unis mêmes, le système de santé n’est pas préparé à un tel choc, et déjà les travailleurs mis en chômage se comptent par millions (3,3 millions de travailleurs ont fait une première demande d’allocations-chômage entre le 14 et le 21 mars[2])... et la France entre en récession le 6 avril après le recul de 6% du PIB au premier trimestre.

Dans cette situation, les banques centrales, y compris la BCE, vont devoir multiplier les mesures « non orthodoxes » : acheter des actifs financiers risqués, et recourir à l’arrosage financier direct, sans contrepartie, pour soutenir l’investissement et la consommation en chute libre. C’est ce que l’on appelle, métaphoriquement, l’ « helicopter money ». Et si la BCE n’a pas le droit, théoriquement, de s’engager dans cette politique, elle pourrait contourner l’interdiction : ce serait les gouvernements qui mettraient eux-mêmes en oeuvre ce soutien financier direct, et émettraient pour cela des titres du Trésor… que la BCE achèterait.

En outre, aux Etats-Unis, l’argent distribué par cette mesure spectaculaire pourrait mettre jusqu’à quatre mois pour tomber du ciel : L’« helicopter money arrivera en retard ». La preuve que les appellations choc ne tiennent pas toujours leurs promesses !

Mais le risque d’une telle politique, ce n’est pas seulement la formation de nouvelles bulles, cela pourrait être une crise monétaire majeure, une fuite générale devant la monnaie. Ce serait un véritable cataclysme !

Les travailleurs devront payer

- Les travailleurs paient dés à présent : c’est la seule certitude pour les capitalistes. Dès aujourd’hui au prix de leur santé, car les entreprises qui ont des clients s’opposent à ce que les salariés exercent leur droit de retrait avec le soutien du gouvernement (C’est surtout quand la fuite des clients les contraint à fermer – comme dans l’automobile - qu’elles disent se soucier de la santé des salariés.)

- Et ils devront payer demain, que la crise sanitaire soit ou non surmontée :

et nous n'en sommes qu'au début !

Cela laisse présager d’importants combats sociaux. Déjà, alors mêmes qu’ils sont entravés par les mesures de confinement, des travailleurs ont organisé des grèves en Italie et en Espagne. Mais au-delà de ces combats à venir, rarement la nécessité de remettre en cause les fondements du capitalisme n’aura été si grande.

-----------------------------------

" Les trois quarts " des restructurations n'ont pas de rapport avec le Covid-19, dénonce Philippe Martinez (CGT)

Face aux suppressions de postes en cascade annoncées ces dernières semaines, le secrétaire général de la CGT Philippe Martinez réclame un engagement des entreprises à ne pas licencier pour prétendre aux prêts accordés par l'Etat[3].

/image%2F0958434%2F20200913%2Fob_aad612_capture.JPG)

Notes :

[1] 22 mars 2020 : l'Assemblée adopte définitivement le projet de loi relatif à l'état d'urgence sanitaire qui s'attaque aux congés payés, aux 35h, au repos dominical.... . Les députés insoumis , et rejoints par la Gauche Démocrate et Républicaine, 3 du Groupe Socialistes et apparentés et 1 Groupe Libertés et Territoires et . Et ? Il ne trouve rien à y redire... et, de concert avec LREM, Les Républicains, Le Mouvement Démocrates et apparentés, l'UDI et Libertés et Territoires et le RN, !

[2] CORONAVIRUS : CHÔMAGE RECORD AUX ETATS-UNIS AVEC 3,3 MILLIONS DE CHÔMEURS SUPPLÉMENTAIRES EN UNE SEMAINE

[3] " Les trois quarts " des restructurations n'ont pas de rapport avec le Covid-19, dénonce Philippe Martinez (CGT)

Pour en savoir plus :

- « La pandémie du coronavirus s’inscrit dans une crise multidimensionnelle du capitalisme »

- Parti de Gauche : L’aléas de trop

- Coronavirus, effondrement et monde meilleur… Comment le COVID19 remet notre monde en question

- FI : Les 10 leçons du Coronavirus pour l’écologie politique

- FI : Loin de gommer les inégalités sociales, le Coronavirus ne fait que les accroître

- FI : Coronavirus : les 11 mesures d’urgence proposées par la France insoumise

- Crise du coronavirus : Nicolas Framont, sociologue « Le virus exacerbe les inégalités »

- TRIBUNE UNITAIRE - POUR QUE LE JOUR D’APRÈS SOIT EN RUPTURE AVEC LE DÉSORDRE NÉOLIBÉRAL

- Transformation écologique, services publics, communs : c’est l’heure d’oser !

- Des issues à la crise sans changer d’économie ?

- « Le coronavirus est le jugement dernier sur la globalisation ». Emmanuel Todd.

- Economie. Le néo-libéralisme contaminé

- « Comment la pandémie sert de prétexte pour relancer la spéculation financière »

- Les marchés financiers restent les gagnants de la crise économique et sanitaire

Trop méconnu, Michal Kalecki[1], né en Pologne en 1899 et fortement influencé par Karl Marx et Rosa Luxembourg, est un des auteurs dont les travaux, avec John Maynard Keynes, sont au fondement de la théorie post-keynésienne. Ici, nous montrons l’acuité et l’actualité de sa vision de l’économie politique.

Auteur en 1933 d’un livre remarquable intitulé Essai sur la théorie du cycle des affaires, Michal Kalecki est souvent présenté, à juste titre, comme celui qui a anticipé de nombreux développements théoriques que Keynes abordera trois ans plus tard dans la Théorie Générale, à commencer par l’importance de l’investissement et du rôle de l’Etat dans l’économie. Mais nous allons plutôt ici nous intéresser à un autre article majeur de Michal Kalecki, publié en 1943 et intitulé « Political Aspects of Full Employment » (Political Quarterly, 4), où l’auteur développe sa vision de l’économie politique, qui est comme vous allez le voir, toujours d’actualité.

Le paradoxe du refus du plein-emploi

Le but de Kalecki est de montrer que si le plein emploi est réalisable de fait via une augmentation des dépenses gouvernementales, il n’en demeure pas moins qu’une opposition politique au plein-emploi est possible. C’est pourquoi Kalecki écrit : « Parmi les opposants à cette doctrine, il y avait (et il y a encore) d’éminents prétendus « experts économiques » étroitement liés aux banques et aux industries. Cela suggère qu’il y a un arrière-plan politique dans l’opposition à la doctrine du plein emploi, même si les arguments invoqués sont économiques ». Notons avec un certain plaisir que les “prétendus experts économiques”, que l’on trouve aujourd’hui dans de nombreux médias faisaient, semble-t-il, déjà rage en 1943.

Pour étayer son argumentation, Kalecki invoque l’opposition des grandes entreprises aux programmes d’augmentation des dépenses gouvernementales mises en œuvre lors du New Deal du président Américain Roosevelt, ou lors de l’expérience du Front Populaire en France. Il s’agit là d’un paradoxe, car une augmentation des dépenses publiques bénéficie en théorie autant aux travailleurs qu’aux entreprises, puisque la dépense gouvernementale supplémentaire conduit à une augmentation des profits. Michal Kalecki cherche donc à résoudre ce paradoxe et invoque pour cela trois raisons principales.

La Résolution du paradoxe

Tout d’abord, Michal Kalecki affirme que les capitalistes n’ont pas intérêt au plein emploi, du fait des changements politiques et sociaux qu’il induit. On retrouve là dans une certaine mesure la théorie de “ l’armée de réserve ” de Karl Marx[2]. En effet, lorsque le plein emploi est atteint, la menace du licenciement n’agit plus comme contrainte disciplinaire, et produit une modification du rapport de force en faveur des salariés, qui conduira, à travers l’essor de la syndicalisation par exemple, à une hausse des salaires. Pourtant, une hausse de la part des salaires, pour Kalecki, est plus de nature à augmenter les prix et à générer de l’inflation (au détriment des rentiers) qu’à baisser les profits en tant que tels. Ainsi Kalecki conclut : « la discipline dans les usines et la stabilité politique sont plus appréciées que les profits par les chefs d’entreprises. Leur instinct de classe leur dit qu’un plein emploi durable est malsain, et que le chômage fait partie intégrante d’un système capitaliste normal ».

La seconde raison consiste en une « aversion » des capitalistes contre l’intervention de l’État en matière d’emploi. En effet, lorsque l’État n’intervient pas, l’économie est selon Kalecki tributaire du « niveau de confiance » des capitalistes, et tout ce qui pourrait l’affecter est par conséquent à bannir, puisqu’il en résulterait une chute de l’investissement et de la production.

Les capitalistes ont de ce fait un « contrôle indirect » sur le gouvernement. Or, à partir du moment où l’État utilise la dépense publique pour redresser l’économie, les capitalistes perdent le contrôle, et l’économie n’est dès lors plus dépendante du niveau de confiance. Ainsi Kalecki écrit : « la fonction sociale de la doctrine des « finances saines » est de rendre le niveau d’emploi dépendant du niveau de confiance ». Comment ne pas faire ici le parallèle avec les mentions incessantes d’une partie de la classe politique et des milieux d’affaires à la “confiance” (“restaurer la confiance”, “climat de confiance”), qui serait dès lors l’élément clé, la condition sine qua non d’une reprise économique ? En réalité, l’explosion de la référence à la “confiance” est le pendant, la conséquence de l’affaiblissement de la maîtrise de l’économie par la puissance publique qui trouve son origine dans tournant néo-libéral à partir de la fin des années 1970.

La dernière raison consiste en une méfiance des capitalistes envers les investissements étatiques, mais aussi envers les subventions à la consommation. Dans le cas des investissements étatiques, les capitalistes craignent que l’État, en nationalisant un secteur donné par exemple, n’empiète sur des débouchés réservés aux « affaires privées ». Nous pouvons ici remarquer que depuis le début des années 1980, c’est par ailleurs bien une dynamique inverse de privatisation des grands groupes publics qui est à l’oeuvre dans nos économies. Concernant les crédits à la consommation, Kalecki écrit : « on pourrait s’attendre à ce que les hommes d’affaire et leurs experts soient d’autant plus favorables aux subventions à la consommation de masse qu’à l’investissement public ; puisque celle-ci ne s’engage dans aucune sorte d’entreprise ». Or, comme le remarque l’auteur, il n’en n’est rien, car on toucherait alors au plus profond de « l’éthique capitaliste », qui veut que « chacun gagne son pain à la sueur de son front ». Là encore, nous pouvons constater que le texte de Kalecki est toujours éminemment d’actualité compte tenu des références permanentes au mérite, au rejet de “l’assistanat”, ou encore à la valeur travail.

Pression à la hausse sur les salaires, discipline des salariés, volonté de rendre l’économie tributaire du “niveau de confiance”, et donc du bon vouloir des capitalistes, peur de voir des débouchés potentiels aspirés par la puissance étatique, maintien de l’éthique capitaliste du mérite, voilà autant de raisons qui expliquent la méfiance, voire l’aversion des capitalistes pour le plein-emploi. Et voici aussi pourquoi le problème du chômage de masse, qui pourrait, dans une économie mondialisée, être combattu par des actions étatiques coordonnées, n’est pas résolu.

Note

[1] https://fr.wikipedia.org/wiki/Micha%C5%82_Kalecki

[2] L'Armée de réserve de travailleurs est un concept d'économie politique étudié par Karl Marx. Il est développé dans le chapitre 25 de son livre Le Capital. Ce concept entretient des rapports avec le phénomène du chômage dans les sociétés capitalistes. ... Le terme « chômeurs » suppose un filtre idéologique particulier.

Ni « théorème de Schmidt »... ni « théorème de Macron »

Rappel : Le « théorème de Schmidt » est un slogan politique devenu célèbre, énoncé par le chancelier ouest-allemand Helmut Schmidt le 3 novembre 1974 : « Les profits d'aujourd'hui sont les investissements de demain et les emplois d'après-demain[2] ».

Or, l'orientation économique donnée aujourd'hui à la France serait plus proche du « théorème » de Macron » : « Les profits d’aujourd’hui sont les dividendes de demain et l’évasion fiscale d’après-demain[3] ».

Ceci étant dit, pour Nasser Mansouri-Guilani, économiste et syndicaliste, les normes de rentabilité toujours plus élevées du CAC 40 jouent contre le travail en alourdissant le coût du capital (voir entretien)

A noter que pour près de 7 Français sur 10, le rôle principal de l'entreprise c'est de créer de l'emploi avant de dégager du profit[1]

Sébastien Crépel : Selon le recensement de l’Humanité, les entreprises du CAC 40 sont engagées dans des plans de suppression d’au moins 15 000 emplois. Il n’y a donc pas de corrélation entre profits et emploi ?

Nasser Mansouri-Guilani : Le discours libéral selon lequel il faut que les profits s’améliorent pour que l’on crée des emplois est infondé. C’est un discours idéologique, à l’instar du théorème de Schmidt (chancelier de la RFA de 1974 à 1982 – NDLR) qui dit que « les profits d’aujourd’hui sont les investissements de demain et les emplois d’après-demain ». Depuis au moins trois décennies que ce théorème est appliqué, la part des profits monte sans que l’investissement et encore moins l’emploi n’augmentent nécessairement. Il n’y a pas de mystère : si ça augmente pour le capital, ça baisse pour le travail. Depuis les années 1980, la part des salaires a chuté dans la valeur ajoutée. On est toujours dans ce schéma qui fait que la priorité est donnée aux profits. Dans ce conflit entre les intérêts du travail et ceux du capital, les libéraux disent qu’il faut réduire le coût du travail en quantité et en qualité de l’emploi, mais aussi en termes de rémunérations. La contrepartie, c’est la hausse du coût du capital, c’est-à-dire qu’une part croissante des richesses produites par les travailleurs est mobilisée pour rémunérer les détenteurs de capitaux, et notamment les actionnaires.

Sébastien Crépel : Les outils qu’Emmanuel Macron a inventés par ordonnances, comme la « rupture conventionnelle collective[4] » qu’utilisent les banques ou encore PSA, donnent-ils des possibilités nouvelles à ces entreprises très profitables pour réduire encore le « coût du travail » ?

Nasser Mansouri-Guilani : Ce qui est nouveau, ce sont en effet les politiques du gouvernement, et notamment les ordonnances Macron, qui donnent plus de facilité aux patrons pour réduire le « coût du travail » en se débarrassant des travailleurs dont ils ne veulent plus. D’autres facilités nouvelles sont accordées aux détenteurs de capitaux, en particulier les plus riches, comme la suppression de l’impôt de solidarité sur la fortune, là aussi sous prétexte de favoriser l’investissement et l’emploi. Cela participe de la même logique. Mais, quand on regarde concrètement, on voit que l’emploi n’augmente pas et que la croissance économique ralentit. On reste dans une phase de faiblesse de l’activité en regard des besoins de la population, avec un chômage officiellement à 9 %, mais en réalité deux fois plus élevé si l’on compte tous les exclus du travail pour des raisons économiques, c’est-à-dire, en dernière analyse, parce que les détenteurs de capitaux demandent plus de profits.

Sébastien Crépel : Certaines sociétés du CAC 40 qui suppriment des postes affichent des profits en baisse : exemple BNP Paribas ou Sanofi. Une perte de profitabilité est-elle une raison acceptable pour se résigner aux destructions d’emplois ?

Nasser Mansouri-Guilani : Ce phénomène est typique de la logique de la financiarisation de l’économie, qui, pour résumer, correspond à la généralisation de l’exigence de rentabilité des capitaux les plus puissants. Ainsi, si la norme pour ces derniers est un rendement de 10 %, alors tout le monde doit se caler dessus : dans ce cas, 7 %, ce n’est pas suffisant. Cette logique de rentabilité maximale et à court terme joue contre le monde du travail, en termes d’emplois mais aussi de conditions de travail et de salaires. Cette financiarisation va aussi de pair avec la désindustrialisation. On nous sert toujours l’argument qu’être plus compétitif va nous permettre d’exporter davantage, mais l’état de notre commerce extérieur montre que cela ne se vérifie pas. Plus cette financiarisation se développe, plus s’affaiblit le potentiel productif du pays, et plus le commerce extérieur se dégrade.

Sébastien Crépel : Une récente étude montrait que 93 % des entreprises se refusent à procéder à des augmentations collectives de salaires[5] . Est-ce un effet de cette financiarisation de l’économie que vous dénoncez ?

Nasser Mansouri-Guilani : La financiarisation se traduit par la réduction des droits et protections collectives des travailleurs, et donc par l’individualisation des rémunérations. Les négociations collectives ont des conséquences sur le long terme : c’est autre chose que de payer à la tête du client. Tout cela est cohérent. De même, la désindustrialisation affaiblit l’ensemble des travailleurs, dans la mesure où les conventions collectives dans l’industrie sont plus protectrices pour les salariés. En affaiblissant l’industrie, on tire l’ensemble des travailleurs vers le bas.

Sébastien Crépel : Que faudrait-il faire pour sortir de cette logique ?

Nasser Mansouri-Guilani : Il faut valoriser le travail et dévaloriser le capital. C’est tout l’inverse de ce qu’ont fait les gouvernements depuis plusieurs décennies. Quand on dit « valoriser le travail », cela veut dire améliorer la qualité de l’emploi, les salaires, l’avancement, les conditions de travail… Cela passe par exemple par appliquer l’égalité femmes-hommes au travail. Tant que la moitié de la force de travail est dévalorisée par les bas salaires et la précarité ou le blocage des carrières, on ne peut pas parler de valorisation du travail.

Note :

[1] https://fondation-entrepreneurs.mma/news/174653/le-role-des-entreprises-c-146-est-de-creer-de-l-146-emploi-avant-de-degager-du-profit.htm

[2] " Les profits d'aujourd'hui sont les investissements de demain et les emplois d'après-demain" : 40 ans après, quel bilan réel pour le théorème d’Helmut Schmidt en Allemagne

[3] Jean-Luc Mélenchon : C’est la reprise ! La re-crise approche

[4] Les ruptures conventionnelles en hausse de 3,7% en un an

[5] Salaires, une augmentation en trompe-l'oeil

Pour en savoir plus :

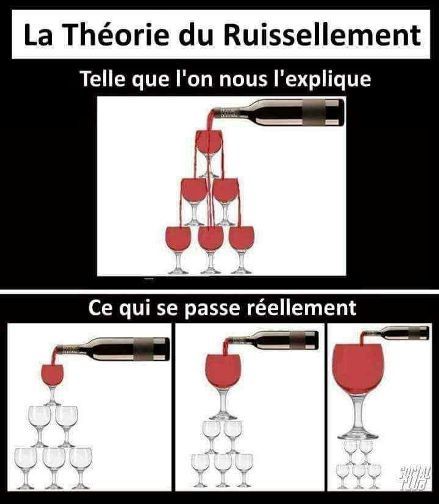

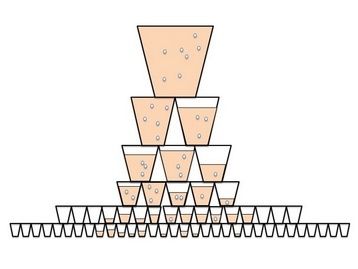

- La " théorie du ruissellement ", fable des années 1980, moteur de la politique à Macron

Dans son discours du 9 juillet 2018 devant le Congrès[1], Emmanuel Macron a défendu un « capitalisme populaire » qui « passe par un investissement des salariés dans les entreprises avec un nouvel élan de la participation et de l'intéressement ». Cette notion de « capitalisme populaire » qui permettrait notamment au public d'acheter des parts d'une entreprise, y compris nationalisée, renvoie à l'ère Thatcher au Royaume-Uni et au programme du Rassemblement National (ex FN).

Ainsi, la Première ministre britannique voyait dans le capitalisme populaire|2] « une croisade destinée à permettre au plus grand nombre de participer de plein droit à la vie économique de la nation » en 1986. David Cameron avait repris l'idée en 2012[3], déclarant qu'un des « thèmes consistants des conservateurs a toujours été l'ambition de construire une nation d'actionnaires, d'épargnants et de propriétaires immobiliers ».

En France, la notion de « capitalisme populaire » faisait partie du programme de Marine Le Pen[4] lors de la campagne présidentielle de 2012. La candidate du Front national proposait ainsi « l'instauration d'une réserve légale de titres » pouvant atteindre 10% du capital dans les entreprises de plus de 50 salariés, qui leur donnerait « l'accès aux dividendes mais pas au vote[8] ».

Macron passe aux actes...

Ainsi, Macron reprend la sémantique d’extrême-droite, défendu durant la première cohabitation[7] par le club de l’Horloge, ou de Michel de Poncins (fondateur d'un Parti capitaliste populaire, dont le manifeste Tous capitalistes rencontre un certain succès « dans les milieux frontistes et traditionalistes catholiques[8]. »), un rédacteur du programme FN (aujourd'hui Rassemblement National) dans les années 80.

Et c’est Macron qui dit faire barrage à l’extrême-droite ? !

Première mise en œuvre concrète : la vente des logements sociaux !

" Pour un capitalisme populaire ", comment faire de la France un pays de propriétaires et d'investisseurs comme s'interrogeait Xavier Rolet le 08/12/2014 dans Les Échos[6] ? Pourquoi ne pas commencer par le parc HLM ? Il vaut quelque 225 milliards d'euros, en se basant sur les loyers perçus sur 4,5 millions d'unités converties en emprunt à trente ans. Offrons aux locataires, à coût égal, un titre de propriété !

Ainsi, le texte de loi "évolution du logement, de l’aménagement et du numérique" (Elan), adopté le 12 juin 2018 en 1ére lecture () à l'Assemblée nationale et qui prévoit, véritable vente à la découpe du patrimoine commun[9][10], de multiplier par cinq les ventes de logements sociaux à leurs occupants ou à des tiers constitue une première mise en œuvre pratique de ce concept de « capitalisme populaire » en donnant l'illusion de s'attaquer à la concentration des richesses au mains de quelques uns.

La " réforme de l'entreprise " second volet

L’édifice du macronisme medefiste pour reconfigurer l’entreprise capitaliste et ses modalités de domination s’appuient sur trois piliers législatifs ultralibéraux :

Sur ce dernier point, s’inspirant des conclusions du Rapport Notat- Senard[11] sur la réforme de l’entreprise, Macron entend redéfinir le rôle de l’entreprise jusque dans le Code civil au travers d'une Loi PACTE[12].

Nicole Belloubet, ministre de la Justice, l'affirme : « On a bien déjà changé le Code du travail, alors pourquoi pas le Code civil… Il ne faut rien s’interdire.[14] »

Pour les " le rapport Notat- Senard lui-même (121 pages) est dense, et formule 20 propositions. Toutes évidemment ne sont pas de la même importance. Nous nous concentrerons ici sur trois d’entre elles, à notre sens largement principales. Mais auparavant et pour en saisir le sens et la portée, un préalable est nécessaire. Il a trait à ce qu’on peut considérer comme la toile de fond sur laquelle le débat sur l’entreprise se mène aujourd’hui en France. "... et accouche d'une souris[13].

Pour lire cette note dans son intégralité, .

A suivre donc de prés !

Ce qu'il en dit : Jean-Marie Dormian[5]

L’oxymore trompeur et désuet du « capitalisme populaire »

Dans son discours devant le Congrès, Emmanuel Macron a défendu le principe moderniste d’un « capitalisme populaire » qui « passe par un investissement des salariés dans les entreprises avec un nouvel élan de la participation et de l’intéressement ». L’association de la référence au « capitalisme » avec celle du « peuple » relève véritablement de la supercherie la plus complète et même du miroir aux alouettes ! Il s’agit d’une pure invention ultra-libérale qui surgit dans le périodes où il faut trouver un moyen de lier l’entreprise avec des salarié(e)s pour lesquels on prépare de mauvais coups. Posséder des actions n’accorde aucun privilège et aucune part au pouvoir dirigeant. En fait cette notion de « capitalisme populaire » qui permettrait donc au public d’acheter des parts d’une entreprise, y compris nationalisée, renvoie à l’ère Thatcher au Royaume-Uni dont on connaît les effets produits sur l’emploi. La Dame de Fer voyait en effet dans le capitalisme populaire « une croisade destinée à permettre au plus grand nombre de participer de plein droit à la vie économique de la nation » en…. 1986. Une conception qui n’a pas produit les effets escomptés dans bien des secteurs comme les mines, les transports, l’énergie. Elle a été reprise par son disciple David Cameron qui en 2012, déclarait qu’un des « thèmes consistants des conservateurs a toujours été l’ambition de construire une nation d’actionnaires, d’épargnants et de propriétaires immobiliers »....

...Il serait aussi utile de rappeler que de Gaulle n’avait pas eu l’audace d’associer « capitalisme » et « populaire » mais qu’il avait préféré lancer la notion de « participation » en juillet 1967 confirmé par un texte paru le 17 août. il avait forcé son gouvernement peu enclin à de telles initiatives De Gaulle à promulguer une ordonnance à laquelle il a personnellement veillé sur la mise en œuvre obligatoire de la « participation » dans les entreprises de 100 salariés et plus. C’est d’après des témoignages de l’époque le Général de Gaulle lui-même qui avait imposé contre toutes les oppositions ces dispositions dans le train de mesures économiques et sociales prises par ordonnances en plein été, et qui les a défendues pour éviter qu’elles soient vidées de leur substance. Il aurait même rédigé de sa main une note comminatoire pour le Gouvernement dont le témoin de l’époque qui faisait le lien entre l’Élysée et le Gouvernement sur ce sujet indique qu’elle portait en haut de la page la mention « Voici ce qu’il faut faire » !- allant plus loin que le projet que ce dernier, sur lequel de nombreuses personnalités politiques de l’époque ont travaillé. Nous voici donc revenus plus d’un demi-siècle en marche arrière. Il semble que le Président de la République n’ait pas lu jusqu’au bout les principes édictés par de Gaulle car ils étaient bien plus révolutionnaires et modernes que ceux qui ont été vaguement évoqués à Versailles !

« Il faut encore que dans la grande évolution très considérable et inévitable, toutes nos activités, le travail et les travailleurs trouvent leur sécurité en dépit des changements d’emploi ou d’emplacement qui sont nécessaires. Ce à quoi l’aide publique est maintenant employée sous toute sorte de formes, soit à l’échelle de la nation, soit à l’échelle des régions et il faut enfin que dans les entreprises, la participation directe du personnel au résultat, au capital et aux responsabilités deviennent une des données de base de l’économie française. Très vaste transformation sociale dans laquelle l’intéressement qui est maintenant prescrit par la loi constitue une importante étape. Comme le bonheur, le progrès ça n’existe que par comparaison. » Des propos qui ouvraient bien d’autres avancées sociales que celles du « capitalisme populaire » principe étriqué issu de l’imagination de ces penseurs qui considèrent que l’argent virtuel reste le meilleur moyen de détourner les consciences citoyennes. De Gaulle ne ut jamais mettre en œuvre sa réforme sociale puisque mai 68 vint donner d’autres droits aux salarié(e)s qui depuis n’ont cessé d’être rabotés par des gouvernements dévoués au « capitalisme impopulaire ».

Chaque mesure, chaque réforme, chaque décision est en lien direct avec le « pognon » susceptible, dans une société de surconsommation, de régler tous les problèmes. Pour la pauvreté il est ainsi envisagé de réduire… les frais bancaires. Pour la sécurité routière on invente le 80km/h qui procurera… des subsides pour les hôpitaux. Pour les collectivités locales il invente le malus… contraint qui doit rapporter du bonus à l’État sans améliorer d’un iota sa situation réelle ! Partout on ne parle que de milliards à économiser… au titre de la participation au redressement des finances publiques.

Bref le « capitalisme populaire » n’est qu’un oxymore de plus à mettre au rang des bizarreries politiciennes.

Notes :

[1] Emmanuel Macron devant le Congrès de Versailles - Son discours en intégralité

[2] https://www.margaretthatcher.org/document/106498

[3] David Cameron pledges era of 'popular capitalism'

[4] Marine Le Pen dévoile son "capitalisme populaire"

[6] Xavier Rolet : Pour un capitalisme populaire

[7] La première cohabitation en France a lieu de mars 1986 à mai 1988 : alors que François Mitterrand est président de la République depuis 1981, les élections législatives de mars 1986 portent à l'Assemblée nationale une majorité de droite.

[8] CHAPITRE 10. " UN PROGRAMME « RÉVOLUTIONNAIRE » ? " par Pierre-André Taguieff source : Nonna Mayer et Pascal Perrineau " Le Front national à découvert "

[9] Loi Logement : les députés décident de faciliter la vente des HLM

[10] la France insoumise et la loi ELAN

[11] L'entreprise, objet d'intérêt collectif : rapport NOTAT Nicole, SENARD Jean-Dominique, BARFETY Jean-Baptiste

[12] Projet de Loi PACTE (Plan d’Action pour la Croissance et la Transformation des Entreprises)

[13] Changer l'entreprise ? Quand la montagne accouche d'une souris

[14] Réforme. Redéfinir le rôle de l’entreprise jusque dans le Code civil

[15] Loi secret des affaires : LFI, GDR et NG déposent un recours devant le Conseil constitutionnel

Emmanuel Todd : " Macron est un enfant du Front National "

« On a eu pendant une longue période une sorte de comédie gauche-droite, où Sarkozy faisait semblant d’être raciste, Hollande faisait semblant d’être hostile aux banques, puis finalement tout le monde faisait la même chose. »

Emmanuel Todd était l'un des invités de notre dernier débat : « La finance a-t-elle pris le pouvoir ? », dans Vraiment Politique, l'émission d'Aude Lancelin.

Pour en savoir plus :

- Capitalisme, Libéralisme : quelles différences entre ces deux notions ?

- Macron s’est transformé durant son mandat en mime grimaçant de l’extrême droite

- Dans L’Express, Macron se place dans le camp des anti-Lumières

- Jean-Luc Melenchon : " Les castors dînent avec Le Pen "

- Présidentielles 2020 : MACRON / LE PEN : DU SOIT-DISANT “REMPART” AU MARCHE-PIED

- Emmanuel TODD " Le MACRONISME est un POPULISME "

- Du barrage au marche-pied : comment Macron a normalisé l’extrême droite

" Il serait absurde de penser qu’on peut « réformer », « améliorer » ou « adoucir » le capitalisme. On n’a pas pu, par le passé, « améliorer » l’esclavage, « réformer » le colonialisme ou « corriger » les défauts du système de discrimination entre les hommes et les femmes. Les révolutionnaires de 1789 ont détruit la féodalité, la monarchie absolue et le servage. Impossible d’« améliorer » la féodalité ! " Jean Ziegler

Entretien avec Jean-Marie Harribey, Professeur d’économie à l’université de Bordeaux

Pascale Fourier : Quelle est la différence entre libéralisme et capitalisme ?

Jean-Marie Harribey : Ces deux termes au cours des dernières années ont souvent été pris l’un pour l’autre et cette assimilation, pour ne pas dire cette confusion, est le fait à la fois des tenants du système comme de ses adversaires, ce qui rend cette confusion d’autant plus surprenante. Pour le dire simplement, capitalisme et libéralisme ont quelque chose à voir mais cependant renvoient à des niveaux différents :

Pascale Fourier : Qu’est-ce qui est remis en cause dans la critique du libéralisme ?

Jean-Marie Harribey : Dans la différenciation que nous avons faite entre capitalisme et libéralisme, le premier étant le système et le second légitimant dans le domaine des idées ce système, devant les dégâts provoqués par la libéralisation accélérée que le capitalisme a connu au cours des deux ou trois dernières décennies, un certain nombre de mouvements sociaux, de syndicats s’opposent à cette évolution que l’on appelle indifféremment mondialisation, mondialisation libérale, mondialisation financière. Pour que les choses ne soient pas trop obscures, disons que ce qu’on appelle la mondialisation est le résultat d’une évolution qui s’est produite au cours des trente dernières années qui a vu une liberté totale de circuler pour les capitaux leur être accordée, les capitaux circulaient déjà auparavant mais un certain nombre d’obstacles avaient été mis en place et maintenus dans l’après seconde guerre mondiale et progressivement, à partir des années 70-80, ces obstacles sont tombés un à un. Et aujourd’hui une liberté totale de circuler pour les capitaux existe, de fait ceux-ci ne s’en privent pas pour aller participer à la production de la richesse dans le monde et s’en approprier la plus grande part. Ce que l’on appelle la mondialisation, c’est donc cette ouverture généralisée des frontières à la circulation des capitaux et par voie de conséquence à la circulation des marchandises.

Pascale Fourier : Le libéralisme mène-t-il forcément à la mondialisation ?

Jean-Marie Harribey : Je disais tout à l’heure que le libéralisme était un discours normatif sur le système, sur le capitalisme, parce que le libéralisme s’exprime par des politiques qui sont menées par des Etats ou par des groupements d’Etats à tel ou tel moment. Au cours de la décennie 70-80 un certain nombre de décisions ont été prises pour abaisser toutes les barrières à la libéralisation des capitaux pour passer des changes fixes aux changes flottants, pour rendre ses prérogatives aux marchés en privatisant un petit peu partout dans le monde des entreprises publiques et maintenant un certain nombre de services publics. Donc il y a eu une régression de l’intervention régulationniste des Etats au cours de cette période, et au contraire a été donné aux forces du marché des champs d’actions nouveaux ou en tout cas plus étendus puisque aujourd’hui des secteurs traditionnellement reconnus comme d’utilité publique et donc maîtrisés par la collectivité sont menacés de privatisation ou de privatisation rampante comme dans l’énergie, la santé, l’éducation, les retraites qui sont dans le collimateur des libéraux aujourd’hui pour justement donner au système économique capitaliste toujours de nouveaux champs d’activités où ils puissent rentabiliser les capitaux.

Pascale Fourier : Cela suppose donc une extension aussi dans l’espace ?

Jean-Marie Harribey : C’est justement un des problèmes car l’extension dans l’espace a des limites, il n’y a plus aucune contrée de la planète dans laquelle le capitalisme n’a pas pénétré. Alors certes il a pénétré à des degrés divers, il y a encore des régions dans le monde où les paysans vivent sur leur petite parcelle de terre et n’ont pas encore beaucoup de rapport avec le marché mondial mais ça vient. Quand on voit la pression exercée par les multinationales pour imposer des OGM on comprend pourquoi ils ont l’ambition d’assujettir définitivement tous les paysans de la planète à la fourniture des semences puisque les semences OGM sont stériles et obligent les paysans du monde entier à venir se réapprovisionner chaque année. Il n’y a donc plus aujourd’hui un seul espace géographique qui soit encore préservé de la pénétration du capitalisme, en revanche il y a encore des espaces sectoriels qui sont plus ou moins préservés de cette pénétration et ces derniers espaces sectoriels qui étaient préservés jusqu’à présent sont ceux que j’ai cité, le système des retraites, celui de la santé et assez largement le système éducatif, ce sont ces trois domaines-là qui sont au centre du bras de fer qui se déroule actuellement au sein de l’OMC au sujet du fameux Accord général sur le commerce des services (AGCS) qui vise à libéraliser tous les secteurs évoqués et puis il faudrait mentionner également le fait que l’ensemble des connaissances du savoir humain et notamment toutes les découvertes scientifiques qui sont faites aujourd’hui sur le génome humain et sur l’ensemble des espèces vivantes sont menacées de privatisation dans la mesure où si les multinationales ont la possibilité de déposer des brevets sur ces découvertes, alors cela voudra dire qu’à l’avenir, tous ceux qui utiliseront pour leur activité économique ce progrès des connaissances, devront payer des royalties à ceux qui détiennent les brevets. On se rappelle la tentative de procès des firmes multinationales pharmaceutiques contre l’Afrique du Sud et le Brésil parce que ces derniers avaient eu le projet de distribuer à bas prix des médicaments génériques contre le SIDA à leurs malades. Devant le tollé que cette menace de procès avait soulevé, les multinationales avaient fini par reculer et enlever leur plainte contre ces deux pays. Mais la menace reste quand même présente car si le rapport de forces s’inversait en leur faveur il ne faut pas douter qu’elles reviendraient à la charge pour mettre des restrictions considérables à l’utilisation des découvertes scientifiques à tous les peuples de la terre.

Pascale Fourier : La mondialisation n’est-elle pas aussi née au tournant des années 70 lorsque les marchés occidentaux ont été quasiment saturés de biens de production ?

Jean-Marie Harribey : Il y a effectivement un lien entre cette marche forcée, cette accélération de l’histoire, cette volonté d’abolir très rapidement toutes les barrières à la circulation des capitaux et des marchandises et le fait qu’au tournant des années 70 et 80 le système économique capitaliste connaissait une grave crise structurelle et profonde (car touchant à l’organisation même du système économique), cette marche forcée peut donc s’interpréter comme une réponse à cette crise structurelle. A cette époque, tous les pays développés ont connu dans un premier temps une baisse des taux de profit, des taux de rentabilité du capital et donc une moindre incitation à investir et donc un ralentissement très net de la croissance économique (même un arrêt pendant quelques années pour certains pays) et la réponse trouvée par les classes dirigeantes dans le monde et par les gouvernements qui en sont le plus souvent les porte-paroles fut la fuite en avant, c’est-à-dire profiter de cette crise-là pour d’abord imposer un recul au salariat, et c’est ce qui s’est produit : la montée du chômage a favorisé un affaiblissement des positions salariales dans le monde entier aussi bien dans les pays pauvres que dans les pays riches. Le système économique a ainsi rebondi sur ce renversement de rapport de forces, mais ce renversement qui lui a été profitable (puisque aujourd’hui il se trouve avoir rétabli considérablement ses taux de rentabilité, en tout cas jusqu’à la dernière période) a un effet pervers pour lui-même parce que plus vous laminez les positions salariales plus au bout d’un certain temps vous rencontrez la difficulté de l’écoulement des marchandises et la crise que nous connaissons de nouveau aujourd’hui après une euphorie et des espoirs faramineux qui avaient été placés dans la soi-disant « nouvelle économie », cette crise-là est en grande partie une crise de surproduction, c’est-à-dire que la plupart des marchés traditionnels aujourd’hui sont encombrés parce que les marchandises n’arrivent pas à s’écouler aussi facilement que les entreprises le souhaiteraient et le fait de ne pas pouvoir suffisamment écouler cette marchandises a des retombées ensuite sur les marchés financiers. L’éclatement de la bulle financière qui s’est produit depuis un peu plus d’un an est consécutif à cette difficulté de rentabilité pour le capital : la bulle ne peut pas éternellement enfler, il arrive un moment où elle a tellement enflé que les perspectives de rentabilité espérées ne se concrétisent pas et à ce moment-là elle éclate et c’est à cette situation-là que nous assistons aujourd’hui.

Pascale Fourier : Y a-t-il quelque chose à faire contre ça, contre ce qui apparaît comme une pieuvre avec ses bras tentaculaires ?

Jean-Marie Harribey : Bien sûr, sinon nous n’en parlerions même pas ! D’abord il y a des urgences auxquelles il faut répondre. L’urgence, c’est de mettre un terme à l’appauvrissement général de la plupart des pays pauvres. Les mesures d’urgences les concernant sont assez simples, c’est-à-dire qu’il faut fournir une véritable aide à un véritable développement qualitatif ; il faut mettre en place un certain nombre de taxes internationales qui seraient affectées à cette aide publique internationale : taxe globale sur les transactions de change, type taxe Tobin, mais aussi taxe sur les profits des multinationales qui pourraient servir à assurer la satisfaction des besoins essentiels qui sont aujourd’hui niés. Ça c’est l’urgence, et en prenant ces mesures d’urgence on est amené à réintroduire une forme de régulation qui a été laminée au cours des deux dernières décennies. Cette réintroduction d’une régulation démocratique internationale suffit-elle ? Elle est absolument nécessaire mais à mon sens elle ne suffit pas parce que et c’est ça qui oppose d’une part les tenants d’un retour à une régulation pour refaire partir (j’allais dire conforter) le système sur des bases plus saines, moins spéculatives, moins dévastatrices, à ceux qui, d’autre part, pensent que de toutes façons le système économique fondé sur la recherche du profit est incompatible avec une véritable émergence de la solidarité à l’échelle du monde, est incompatible avec la préservation de la planète pour nos enfants à venir et donc il s’agit de savoir si on se sert de cette nouvelle régulation que l’on voudrait introduire pour pallier les méfaits les plus criants de ce système, ou bien si on s’en sert pour construire d’autres rapports sociaux. Car comme le disait déjà Keynes dans les années 30, l’humanité sait à peu près résoudre, si elle le veut bien, ses problèmes d’intendance mais elle a une très grande difficulté, cette humanité, c’est la tâche de construire d’autres relations entre les êtres humains, c’est-à-dire d’autres rapports sociaux comme disait Marx. Et là je crois que ces deux grands économistes se révèlent tout à fait : l’un qui voulait inventer de nouvelles relations humaines et l’autre qui pensait qu’on pouvait les construire en bâtissant d’autres rapports sociaux que ceux légués par le capitalisme. Donc une régulation est nécessaire, non pas pour conforter ce système mais au contraire pour s’en servir de levier, de tremplin de façon à ce que des processus démocratiques véritables voient le jour, il y a des exemples dans le monde qui montrent qu’on peut construire une véritable démocratie dont la ville de Porto Alegre est un exemple célèbre mais ce n’est pas un cas isolé, il y a d’autres expériences dans le monde qui sont menées. Je crois qu’il faut se servir de ces exemples-là pour montrer qu’il n’y a pas d’échéance fatale, que le capitalisme n’est pas la fin de l’histoire humaine et que celle-ci peut connaître de nouveaux et meilleurs rebondissements si, justement, on ne se contente pas de réaménager un système économique dont la logique est profondément dévastatrice à la fois socialement et écologiquement, et si progressivement on met en place un certain nombre de mécanismes et de mesures susceptibles d’inverser cette logique-là. Alors quelles mesures ?

Des mesures, pour être tout à fait simple et concret, qui peuvent être prises dans un laps de temps relativement raisonnable : chaque fois qu’on renforce les droits sociaux dans les entreprises, dans la cité, alors on enfonce un coin dans les mécanismes du capitalisme ; chaque fois qu’on réduit le temps de travail on réintroduit une réappropriation des gains de productivité ; chaque fois qu’on renforce le pouvoir des salariés on fait en sorte que la spéculation à la Bourse soit moins forte,… donc l’inversion de la logique du système ne viendra pas nécessairement comme on l’a cru autrefois d’un renversement violent voire militaire ou paramilitaire, on ne prendra pas l’Elysée de force mais je crois que si les mouvements sociaux et syndicaux aujourd’hui sont capables d’unir leurs efforts sur des terrains autrefois complètement séparés (le travail et le hors-travail) autour d’idées assez simples : réintroduire ou introduire des droits démocratiques partout, affecter prioritairement les gains de productivité à ceux qui les produisent et non pas à ceux qui s’enrichissent parce qu’ils possèdent le capital, je crois que là on tient une des pistes qui peuvent nous permettre de retrouver l’espoir et sortir de cette vision catastrophique dans laquelle nous craignions au départ de nous enfermer.

Le néolibéralisme se met à jour : Macron, Rivera et Renzi

Le Vent Se Lève a organisé sa première université d'été à l'espace Main D'Oeuvres. Cette première édition s'intitule "Le Vent du Changement" pour mener un travail de renouveau intellectuel et de dialogue entre les forces progressistes.

Vous n’avez pas pu assister à notre Université d’été ? Revisionnez le débat autour des dernières évolutions du néolibéralisme. Nous recevions Vincent Dain (LVSL), Pierre Musso, François Cocq (France insoumise) et Juan Branco.

Pour en savoir plus :

- 21ème siècle Capitalisme, libéralisme et autoritarisme antidémocratique

- Un système financier mondial ultra-parasitaire qui bénéficie d’une protection indéfectible

- Le néolibéralisme est un fascisme

- " LE CHOIX DE LA GUERRE CIVILE " : Une autre histoire du néolibéralisme

- LES ORIGINES NÉOLIBÉRALES DU « POPULISME DE DROITE »

- Comment la baisse tendancielle du taux de profit explique le capitalisme d'aujourd'hui

- « IL NE SUFFIT PAS DE SORTIR DE L’EURO POUR REDEVENIR SOUVERAIN »

" Il serait absurde de penser qu’on peut « réformer », « améliorer » ou « adoucir » le capitalisme. On n’a pas pu, par le passé, « améliorer » l’esclavage, « réformer » le colonialisme ou « corriger » les défauts du système de discrimination entre les hommes et les femmes. Les révolutionnaires de 1789 ont détruit la féodalité, la monarchie absolue et le servage. Impossible d’« améliorer » la féodalité ! " Jean Ziegler

par Évariste

![]() Quand le sage montre la lune, beaucoup regarde le doigt !

Quand le sage montre la lune, beaucoup regarde le doigt !

Quand on est mécontent de Sarkozy, on choisit Hollande, puis mécontent de Hollande on vote Macron. Bientôt Macron deviendra impopulaire. Est-ce que la solution sera de voter pour un autre représentant de l’oligarchie capitaliste ? La question devient la suivante : « Est-ce que les citoyens, les travailleurs ont intérêt à se bouger uniquement pour changer de gérant du capital ? » La société du spectacle souchée sur le dispositif médiatique du mouvement réformateur néolibéral tente toujours de nous pousser à changer de gérant du capital dès que celui qui est au pouvoir n’a plus assez de soutiens populaires. Et pour l’instant, il réussit à nous diviser.

D’abord, en attaquant le principe de laïcité. Jean Jaurès disait que sans la laïcité, il y aurait une division entre ouvriers catholiques et ceux qui ne le seraient pas. Et qu’avec la laïcité et la loi de séparation, la religion était reléguée dans la sphère privée des citoyens et que cela unifiaient le prolétariat en vue de satisfaire les revendications ouvrières (repos du dimanche-1906, retraites ouvrières et paysannes-1910, impôt sur le revenu-1914). En développant le relativisme culturel inhérent au mouvement réformateur néolibéral, le dispositif Macron réussit, pour l’instant, de diviser le camp progressiste sur ce thème mais en même temps, il développe le communautarisme religieux pour lui faire jouer certaines missions de service public qui lui sont transférées suite au processus de privatisation des services publics.

Mais aussi, en réussissant ici et là, à diviser le salariat en faisant rentrer dans les têtes que le malheur des chômeurs et des salariés sans statuts spéciaux sont dus à ceux qui ont des statuts spéciaux (salariés de l’énergie, de la SNCF, des trois fonctions publiques, etc.). Alors que le but du mouvement réformateur néolibéral est en fait de baisser le ratio de tous les salaires par rapport à la somme des richesses produites. Tout simplement parce qu’il a besoin de plus de dividendes pour alimenter la spéculation immobilière, seule possibilité d’avoir pour l’oligarchie des taux de profits élevés (but du capitalisme) depuis que les taux de profits dans l’économie réelle sont très bas (période néolibérale).

Aucune innovation technologique n’a réussi à faire remonter les taux de profits de l’ensemble de l’économie capitaliste contrairement aux innovations précédentes (électricité, machine à vapeur, automobile, train, avions, etc.). La guerre, moyen d’augmenter les taux de profits grâce à la destruction du capital ne peut avoir lieu qu’en dehors du monde développé vu les capacités de destruction massive des grands pays impérialistes en concurrence entre eux. L’intensification et la déshumanisation du travail a entraîné des nouvelles maladies professionnelles (surmenage, stress, troubles musculo-squelettiques, etc.) voire une augmentation du nombre de suicides sur les lieux du travail y compris dans la fonction publique. Il ne reste donc, pour les dirigeants du système, que la baisse des salaires directs et socialisés. D’où l’attaque contre le salariat et pour l’auto-entreprenariat, contre le Code du travail, l’attaque contre les statuts, contre la Sécurité sociale, l’école et les services publics. Et qu’il faut un autre modèle politique basé sur un nouveau mode de production pour retrouver le chemin de l’émancipation par l’augmentation du niveau de vie du plus grand nombre avec le développement de la sécurité sociale, de l’école et des services publics.

Comprenons également que pour faire baisser les salaires socialisés, il faut faire baisser toutes les retraites. Pour ce faire, le projet est de mettre tous les salariés et indépendants dans une caisse unique fonctionnant par points ou en comptes notionnels. Mais cela demande de casser préalablement les statuts spéciaux (type SNCF par exemple) et remplacer des fonctionnaires par des contractuels de droit privé. Voilà pourquoi la résistance de tous les travailleurs à l’attaque contre les cheminots, contre la privatisation des services publics, contre les fonctions publiques est nécessaire. Si nous perdons cette bataille, ce sera encore plus dur pour tous après.

Avec ce que nous venons de dire, on comprend pourquoi le nouveau gérant du capital, Emmanuel Macron, soutenu par les dirigeants de la finance internationale, de l’Union européenne, du grand patronat, de la haute technocratie administrative, de la quasi-totalité des médias, des intellectuels organiques du capital, et des artistes également organiques du capital, veut aller vite. Car il doit faire cela avant la mi-mandat.

Voilà pourquoi le dispositif macronien s’est sorti du bourbier de Notre-Dame-des-Landes pour se concentrer sur l’attaque contre les cheminots et pour développer la privatisation massive des services publics et la suppression de 120.000 postes de fonctionnaires (50.000 dans la fonction publique d’Etat et 70.000 dans la fonction publique territoriale) via le Comité Action Publique 2022 (CAP 22). Le premier ministre a annoncé le 13 octobre dernier que le but était d’organiser « des transferts au secteur privé, voire des abandons de missions ». Il devrait annoncer en mai 2018 les mesures précises. Outre les suppressions de postes de fonctionnaires et la déstructuration des missions de service public, on aura des embauches de contractuels de droit privé, la totale dématérialisation électronique d’ici 2002, la rémunération à la rentabilité, le renforcement du pouvoir des directeurs technocrates et la généralisation du « nouveau management public » (avec son lot de harcèlement, de stress, de maladies professionnelles nouvelles, de suicides sur les lieux de travail, etc.). Et là cela va impacter la vie quotidienne vu que tous les services publics y compris les services de proximité seront impactés.

![]() Et nos tâches dans tout cela ?

Et nos tâches dans tout cela ?

Si le combat social est une priorité immédiate pour lutter contre la politique mortifère et destructrice d’Emmanuel Macron, deux enjeux demeurent que nous aurions tort de mettre en seconde priorité. La crise écologique (climat, biodiversité, pollutions) demeure n’en déplaise au silence de Nicolas Hulot et la planification écologique est une exigence par rapport à l’appétit sans limite des tenant du néo-libéralisme. Raison de plus pour soutenir également le versant écologique de la lutte des cheminots dans la période car un politique écologique appelle le transfert programmé de la route vers le train tant pour les voyageurs que pour le fret. C’est-à-dire tout le contraire de la politique du gouvernement et de la direction de la SNCF. Cette dernière a développé des filiales privées de transport par route pour concurrencer le rail !

Le second enjeu est la crise migratoire que l’on peut résumer par ces deux chiffres, 25 millions de réfugiés climatiques en 1998, 250 millions à l’horizon 2050. Le bouleversement attendu de nos sociétés ne sera pas réglé par la loi Asile et Immigration telle qu’elle est présentée par Gérard Collomb, le sinistre d’Etat, au nom du gouvernement actuel.

Il y a encore loin de la coupe aux lèvres mais l’espoir demeure. Hauts les cœurs et échangeons entre nous.

Ne serait ce pas le nom de ces politiques qui laissent s'échapper les richesses nécessaires aux besoins sociaux et à la transition écologique ?

Des faits: le volume des richesses augmente et l'inégalité de leur répartition ne cessent de s'aggraver, ce qui constitue non seulement un problème moral, mais également économique. Aujourd'hui, les 8 personnes[1] les plus riches du monde possèdent autant que la moitié la plus pauvre de l'humanité. Selon l'OCDE et le FMI la théorie du ruissellement[7] des riches vers les pauvres ne fonctionne pas. Au contraire, ces inégalités et fraudes nuisent à la croissance économique.

Le magazine Challenges publiait en juin 2017 son classement annuel, qu'il fait depuis 1996, des 500 premières fortunes de France. On y constate une augmentation du nombre de milliardaires de 11 à 91 ( plus 700 %) entre 1996 et 2017. Le montant des 500 premières fortunes a été multiplié par 7 pour passer de 81 milliards (Mds) à 570 Mds d’euros. Ce total de 570 Mds représente 25 % du PIB national, contre 6 % en 1996!

Ce gouvernement avec le budget[2] 2018 (386 Mds) organise un choc fiscal jamais vu où plus de 10 milliards de recettes sont abandonnées en faveur des plus riches et des multinationales ; pendant que l'on demande à la sécurité sociale de faire 4,5 Mds d'économie sur l’hôpital et les malades, ou qu'il faudrait selon la StraNES[3], 3 Mds supplémentaires par an sur dix ans pour mettre à niveau et démocratiser l'ESR, etc.

La fraude et l'optimisation fiscale représentent des sommes considérables en France, dans l'UE et le monde[4]. Le livre de G. Zukman sur « La richesse cachée des nations » réactualisé en octobre 2017 ou de Antoine Peillon « Ces 600 Mds qui manquent à la France » sont là pour nous le rappeler ainsi que bien d'autres rapports officiels. Nous pourrions ajouter nombre d'éléments dont le surcoût du capital [5].

Une grande partie de toutes ces richesses qu'elles soient des très riches ou des multinationales est la somme manquante pour financer les besoins sociaux de l'humanité et la transition écologique nécessaire afin d'éviter la catastrophe. Là est le problème fondamental et la solution pour régler les défis auxquels est confrontée l'humanité. Ne pas mener politiquement à tous les niveaux la ré orientation de cette richesse n'est ce pas le nom d'un crime social et plus ? Le sociologue Bruno Latour (sur le site du nouvel Obs) lui émet l'hypothèse que les très riches auraient renoncé à faire société commune avec le reste de la population[6]. Nous ne pouvons accepter ces décisions politiques.

D'autres choix doivent se faire.

Note

[2] Source PLF 2018 – Pointons aussi que le gouvernement met fin le 31/12/2017 au service de régularisation des avoirs à l'étranger (fraude fiscale) et que les différents gouvernements ont diminué considérablement le nombre d'agents au ministère des finances.

[3] Rapport 2016 de la stratégie nationale sur l'enseignement supérieur.

[4] Selon l'enquête de G Zucman, en 2017 on en serait à minima à 7900 Milliards d'Avoirs dans les paradis fiscaux.

[5] Étude faite par le CLERSE de l'Université de Lille publiée en janvier 2013 : http://www.snepfsu.net/outils/docs/RapportCgtCoutCapitalK.pdf

[6] Bruno Latour : "Les super-riches ont renoncé à l'idée d'un monde commun"

[7] La " théorie du ruissellement ", fable des années 1980, moteur de la politique à Macron

Pour en savoir plus :

La dette, publique, uniquement, est devenue l’épouvantail brandi, à tout propos et hors de propos, par tous nos gouvernants depuis 1983, pour justifier les pires attaques contre tous nos droits sociaux. Macron et son gouvernement ayant passé la surmultipliée.

À les en croire donc, notre pays serait criblé de dettes, hypothéquant l’avenir de nos enfants, qui seraient condamnés à la rembourser ad vitam aeternam, parce que, irresponsables que nous sommes, nous avons fait le choix délibéré de vivre au-dessus de nos moyens.

Rendez-vous compte, notre dette s’élève à 2000 milliards d’euros, soit 96 % de notre PIB.

Jusqu’à ce dimanche matin, de ce 19 novembre, j’oscillais entre la honte de ne pas penser à mes deux enfants et à mes quatre petites filles, et ma volonté de leur sacrifier toutes mes habitudes de consommation. Lorsqu’à 10h15 du matin, me réveillant d’une courte nuit, pour m’être couché à 3h40 du matin, à l’issue d’une fête endiablée, j’ai eu l’inestimable idée de tourner le bouton de ma radio, sur Europe 1, puis celui de ma télé, sur Cnews. Les deux stations recevant le ministre de l’économie, Bruno Lemaire[1], dans le cadre de l’émission « Le grand rendez-vous ».

Au bout de 24’20’’ de bla bla bla, entre gens de très bonne compagnie (Lemaire et David Doukhan (Europe 1), le journaliste-présentateur de l’émission, et les deux intervieweurs complaisants, Nicolas Barré (journal Les Échos) et Laurence Ferrari (Cnews)), Bruno Lemaire a mis fin à ma mauvaise conscience.

À ce moment crucial, Doukhan a lancé l’interview sur la situation boursière très délicate du groupe Altice/SFR. Il a donc rappelé que ce groupe, c’était 10 000 salariés en France et, surtout, 50 milliards d’euros de dettes. En une minute, dans sa réponse, B. Lemaire a tout de suite dédramatisé la situation du groupe en ces termes : « Il ne faut pas céder au catastrophisme sur ce modèle d’endettement. […..] Je rappelle que la maturité de la dette est à 6 ans. Ça laisse quand même du temps. »

|

Sans s’en rendre compte, en une minute, B. Lemaire a donné raison à J.L. Mélenchon qui, , à l’Assemblée nationale, a magistralement redémontré que la dette publique française n’avait rien de démesuré. En effet, JLM fait cette démonstration depuis des années. |

Le député de la France insoumise, J.L. Mélenchon a rappelé aux députés que la maturité de la dette publique française (c’est-à-dire la durée moyenne de remboursements des prêts contractés) était de 7 ans et 31 jours (en réalité, au 30 septembre 2017, la maturité de notre dette

Agence France Trésor

Fort de cette donnée officielle, Mélenchon a expliqué combien il était injuste de dire de notre dette qu’elle était égale à 96 % du PIB d’une seule année, alors que celle-ci va être remboursée en au moins 7 ans. Le vrai taux d’endettement de la France n’est donc plus de 96 %, mais de 96/7,70 (7 ans et 257 jours), soit 12,5 % seulement.

Rappelons que les banques considèrent que le taux de remboursement des crédits consentis aux ménages peut aller jusqu’à 33 % de leurs revenus mensuels, sans qu’il y ait surendettement de leur part. Ce taux de 33 % est calculé sur la base de la totalité du crédit à rembourser (principal et intérêts) divisé par le nombre d’années mis par le ménage pour rembourser sa dette. Le même système s’applique également aux entreprises privées.

| Avec ses 12,5 % de taux d’endettement, l’État français est donc très loin d’être surendettée. |

Cette manière plus juste de calculer le taux d’endettement, permet à B. Lemaire de relativiser la dette du groupe Altice/SFR. À juste titre, précisant en effet : " Je rappelle également que la maturité de la dette d‘Altice est de six ans ".

| Alors quid d'un tel calcul pour la dette de la France ? |

Si nous étions naïfs, nous pourrions nous étonner qu’il ne relativise pas de la même manière la dette publique de la France. Mais nous ne sommes pas naïfs. Nous savons bien que cette manière de présenter la dette publique de la France, avec des chiffres aussi énormes et aussi injustes, n’a rien d’innocente. Elle est destinée à faire admettre au bon peuple dépolitisé que la dette du pays est si considérable qu’il doit accepter tous les sacrifices qui lui sont demandés.

Mon propos ne vise évidemment pas le seul Bruno Lemaire. Tous les gouvernants français, depuis 1983, mais également tous les gouvernants libéraux étrangers, Bruxelles, présentent les chiffres de la dette publique de la même manière. Histoire de calmer les foules.

Note :

[1] Ministre de l'Économie et des Finances en fonction depuis le 17 mai 2017

Pour en savoir plus :

- La dette agitée pour que le peuple ait peur : STOP à l'enfumage !

Christophe Aguiton, un chercheur militant

Entré à France Télécom à la fin des années 1990, le militant syndical participe à la création de SUD PTT. Militant associatif et politique dans les milieux altermondialistes, Christophe Aguiton participe à la création d’Agir ensemble contre le chômage (AC !) et d’Attac. L’auteur de Le monde nous appartient (éditions Plon) dirige un séminaire sur « Internet, communication et société » à l’université Paris-I-Panthéon-Sorbonne et est enseignant en sociologie du Web au sein de l’université Paris-Est-Marne-la-Vallée.

Le membre d’Attac et chercheur en sciences sociales analyse dans son dernier ouvrage[1] l’histoire récente de la gauche à l’échelle internationale. Il cible les « problèmes stratégiques » afin de « réactualiser la doctrine de la gauche », à travers des expériences comme celles de Syriza, de Podemos ou du Parti des travailleurs brésilien.

entretien par Audrey Loussouarn

L'HUMA : Quelle est votre analyse de la période électorale de laquelle nous sortons ?

Christophe Aguiton : Ce qui s’est passé pendant la période électorale est tout à fait comparable à ce qui se passe dans d’autres pays européens où la social-démocratie s’effondre ou baisse de façon significative et où s’affirment la gauche radicale mais aussi les forces populistes et xénophobes d’extrême droite. Juste avant les élections françaises on a vu ainsi, en Islande, la gauche radicale réaliser un score de plus de 25% et aux Pays-Bas le Parti socialiste, membre de la GUE[2] et qui vient historiquement de l’extrême-gauche, et le parti des animaux, parti d’extrême-gauche là-bas, ont fait presque 15%.

L'HUMA : Macron poursuit le travail de Hollande, en pire. Peut-on vraiment dire que la social-démocratie a échoué en France ?