/image%2F0958434%2F20260326%2Fob_f00f27_banniere-2027bis.jpg)

Cette nouvelle étape dans la politique du patronat et du gouvernement est une suite à l’accord sur les retraites complémentaires Agirc et Arrco, signé le 16 octobre 2015 entre le patronat (MEDEF, CGPME et UPA) et trois syndicats (CFDT, CFE — CGC et CFTC), et se traduit déjà par un recul de l’âge de la retraite et une baisse des pensions[1].

Suppression des régimes spéciaux, alignement par le bas des régimes de retraites du privé et du public, retraite par points : dans le viseur du gouvernement Macron et du MEDEF, la baisse massive des retraites.

Dans son programme, le candidat Macron a repris la revendication du MEDEF – un système également promu par l’Union Européenne – de passer à une retraite par points pour faire voler en éclat le système de retraite par répartition. Il s’agit tout à la fois de diminuer massivement les retraites, et de préparer la privatisation complète du système de retraite : en effet avec la sécurité sociale, les retraites échappent aujourd’hui au “marché” capitaliste.

![]() Retraite à points : attention danger.

Retraite à points : attention danger.

Le système de retraite par points fonctionne selon un régime assurantiel : un actif cotise et accumule chaque année un nombre de points qui sera transformé en pension mensuelle une fois l’âge de la retraite atteint. Avec ce système, chaque personne faisant partie de la population active dispose d’un compte sur lequel les points sont additionnés. C’est le nombre de points accumulés – et non plus le meilleur salaire ou le salaire des six derniers mois – qui servent de base au calcul de la pension de retraite. Ce système permettra – en jouant par exemple sur la valeur du point – de faire baisser massivement les pensions de retraites. Dans le projet Macron, pour calculer la pension de retraite, le système prendrait en compte l’ensemble des sommes versées au cours de la carrière, que l’on diviserait par le nombre d’années de vie restantes “en théorie”. Ce nombre serait évalué à partir de l’espérance de vie pour la classe d’âge concernée.

Le régime général français et les régimes complémentaires (Agirc et Arrco) fonctionnent de cette façon. Et on voit avec la réforme actuelle de l’AGIRC ARRCO ce qui va se passer pour le régime général.

Seule la CFDT est favorable à ce système, alors que l’ensemble des syndicats de travailleurs ont dénoncé “une baisse des pensions”. De fait, en Suède où le système est en vigueur, pour bénéficier du même niveau de pension qu’en 2011, les travailleurs devront partir à la retraite … à 75 ans !

![]() Ce qu'en disait à juste titre François Fillon en 2016... éloquent !

Ce qu'en disait à juste titre François Fillon en 2016... éloquent !

En mars 2016, devant la Fondation Concorde, un lobby patronal, François Fillon alors candidat à la présidentielle de 2017 avoue le vrai but de la réforme des retraites par points voulue par Emmanuel Macron : “ le système par point en réalité, ça permet une chose, qu’aucun homme politique n’avoue. Ça permet de baisser chaque année le montant des points, la valeur des points, et donc le niveau des pensions “

L’analyse détaillée par la CGT Cadres : vers une baisse massive des retraites complémentaires

L’analyse détaillée par la CGT Cadres : vers une baisse massive des retraites complémentaires

Le nouveau régime unique de retraite complémentaire verra le jour en 2019. Il fait actuellement l’objet de négociations (8 et 17 novembre) et remplacera les actuels régimes AGIRC et ARRCO et adoptera pour unité de base la valeur de service du point de retraite de l’ARRCO.

, l’Ugict a vivement dénoncé la volonté du Medef de geler les ressources du régime et soulevé la problématique de la baisse mécanique des pensions, ce dont se défend l’organisation patronale.

Pour faire la transparence et vous permettre d’y voir plus clair dans le flou polémique, nous publions ici deux études de la direction technique de l’Agirc-Arcco qui démontrent que dans ce contexte, un gel des cotisations entraînerait une dégradation importante des prestations (qu’on se garde bien de garantir…). Dans cette situation, l’encadrement ne pourrait qu’être contraint à travailler plus longtemps ou recourir à des assurances retraite privées aussi inefficaces que peu fiables.

- Le point sur le régime par points

Dans un régime par points, la pension est obtenue en multipliant : nombre de points acquis pendant la carrière (X) la valeur de service du point au moment de la liquidation de la retraite.

Pour les actifs, l’évolution de la valeur de service du point détermine ainsi le niveau de la première pension par rapport au dernier salaire de carrière (le taux de remplacement).

Puis, pour les retraités elle détermine la revalorisation des pensions.

La progression de la valeur du service du point concerne tout autant les actifs que les retraités, contrairement à ce que soutient le Medef, qui pour minimiser l’impact de ses propositions, déclare à l’envie que la valeur de service du point ne concernerait que les retraités.

- Une étude qui chiffre le refus de financement par le Medef

À la demande de la CGT, les services techniques de l’AGIRC et de l’ARRCO ont chiffré les impacts de l’accord proposé par le Medef sur l’évolution de cette valeur de service du point.

Le chiffrage a été établi compte tenu des taux de cotisation définis par l’accord du 30 octobre 2015 et compte tenu de l’obligation faite au nouveau régime de disposer à tout moment d’une réserve financière égale à 6 mois de prestations.

Le résultat décrypte les effets de l’accord proposé par le Medef, d’aujourd’hui à 2060 (Note DT 2017-107, établie par la Direction techniques du GIE AGIRC-ARRCO, et en téléchargement libre ci-dessous)

- d’une part sur l’évolution de la valeur de service du point de retraite ;

- et d’autre part sur le rendement de la cotisation, ou autrement dit, ce que rapporte la cotisation.

L’étude permet ainsi de comprendre l’évolution des taux de remplacement du salaire par la pension pour des carrières moyennes, c’est-à-dire ce que la première pension nette représente par rapport au dernier salaire net (retracée par l’étude DT 2017-112, à télécharger ICI).

- Un effet pervers et mécanique

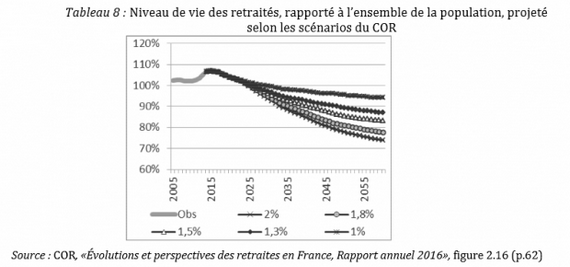

Dans un contexte d’accroissement de la population retraitée, l’intangibilité des taux de cotisation exigée par le Medef, conjuguée avec la nécessité de disposer à tout moment de 6 mois de prestations sous forme de réserves contraint à une baisse en euros constants de la valeur de service du point et donc des pensions.

Cette valeur s’établissait en 2015 et s’établit toujours à 1,2513 euros. En 2033, elle ne serait plus que de 1,1420 euros (page 10 de la note DT 2017-107 (à télécharger ICI), ligne en gras) soit une baisse en euros constants de près de 9 % en 18 ans. Et il faudrait attendre 2045 pour qu’elle retrouve son niveau de 2015 !

Concrètement, pour 1000 euros de pension qu’il percevait en 2015, en euros constants, le retraité n’en aurait plus en 2033 que 913 euros.

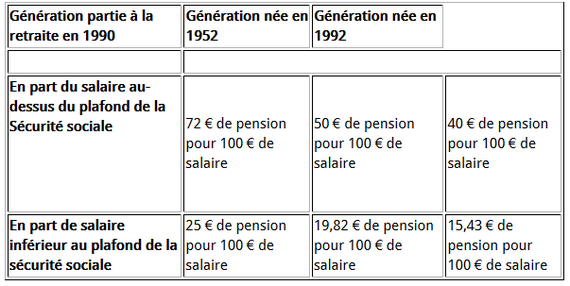

- Cotiser pareil, pour avoir droit à moins

- En 1990, 100 euros de cotisation ouvraient droit à 11,94 euros de pension.

- En 2018, 100 euros de cotisation ouvraient droit à 7,25 euros de pension.

- En 2033, 100 euros de cotisation ouvriraient droit à 5,77 euros de pension.

- En 2060, 100 euros de cotisation ouvraient droit à 5,27 euros de pension.

- Cela représente une baisse de 23 % d’ici à 2033.

- Le diable est dans les détails… absents du projet d’accord

Les accords AGIRC-ARRCO de 2013 et 2015 interdisaient la diminution du montant nominal de la valeur de service du point. Cette interdiction disparaît de la proposition du Medef.

Les actifs seraient pénalisés deux fois : pendant leur carrière, lors de la constitution de leurs droits, puis pendant la retraite.

La baisse de la valeur du point engendrerait une baisse considérable du rendement de la cotisation contractuelle, c’est-à-dire du droit à retraite ouvert par 100 euros de cotisations (cf. page 10, colonne RBE à multiplier par 1,27 pour obtenir le rendement contractuel)

- Un projet pour repousser l’âge de départ à la retraite et encourager le recours au privé

Dans un régime de retraite par points, plus on travaille longtemps, plus on acquiert de points.

Pour compenser une éventuelle baisse de valeur du point acquis, il faudrait forcément, en l’absence de possibilité d’augmenter les cotisations et donc les ressources du régime, allonger la durée d’activité de 30 %, soit, pour un jeune qui a commencé à travailler à 20 ans une perspective de retraite à 76 ans !

Et la France se retrouverait dans le peloton de tête des pays les plus rétrogrades en matière de retraite, avec la Suède et l’Italie.

Il s’ensuivrait un effondrement du niveau des retraites nettes par rapport aux salaires nets de fin de carrière (Etude DT 2017-112, simulation S2, la seule qui permet de respecter le maintien de 6 mois d’allocations sous forme de réserves).

- Effondrement du niveau des pensions par rapport aux salaires de fin de carrière

Pour un salarié moyen, les évolutions seraient les suivantes :

Toutes ces mesures sont conçues pour contraindre les ingénieurs, cadres et techniciens à épargner pour leurs vieux jours étant donné qu’ils ne pourraient plus compter sur le niveau des pensions du système de retraite par répartition.

Note :

[1] La CFDT et le Medef font reculer l’âge de la retraite

Pour en savoir encore plus :

- Mesures Macron : Les dangers de la retraite à points

- Sous la réforme des retraites : le démantèlement de la Sécurité sociale

- « La retraite à points a été appliquée en Suède. Elle a abouti à une baisse des pensions »

- Macron déclare la guerre aux retraités

- Retraites : la fin des pensions de réversion ?

- Le coût des arrêts maladie s'envole avec la retraite à 62 ans

- Le gouvernement veut fixer un "âge pivot" de la retraite à 64 ans

commenter cet article …

/image%2F0958434%2F20141203%2Fob_ea8f4b_banniere-graphique21.JPG)

/image%2F0958434%2F20230827%2Fob_40a9dd_la-france-insoumise-c-est-quoi.PNG)

/image%2F0958434%2F20221110%2Fob_37c0ac_fi-1.JPG)

/image%2F0958434%2F20201124%2Fob_bcdc27_capture12.JPG)

/image%2F0958434%2F20221109%2Fob_4f96f8_melenchon-le-blog.PNG)

/image%2F0958434%2F20201124%2Fob_dc2de0_ob-8a-19702373-698458660342416-8748286.png)

/image%2F0958434%2F20221110%2Fob_e894d4_image-0958434-20201124-ob-44ff1a-insou.jpg)

/image%2F0958434%2F20221110%2Fob_0bed0b_capture.PNG)

/image%2F0958434%2F20211114%2Fob_0404c9_pg.JPG)

/image%2F0958434%2F20260204%2Fob_cc7bb4_vignettes-ilb.png)

/image%2F0958434%2F20221218%2Fob_f51044_capture.PNG)

/image%2F0958434%2F20201129%2Fob_92842f_capture2.JPG)

/image%2F0958434%2F20201129%2Fob_98f9ec_capture123.JPG)